최근 글로벌 금융 시장이 스테이블코인(Stablecoin)의 행보에 촉각을 곤두세우고 있습니다. 한때 암호화폐 시장의 안정적인 ‘안전지대’로 여겨졌던 스테이블코인이 이제는 시장 전체를 뒤흔드는 ‘뜨거운 감자’로 떠오른 것입니다. 스테이블코인의 파급력이 이토록 막강해진 이유와 현재 시장이 극심한 혼란을 겪는 배경을 심층적으로 분석했습니다.

1. 스테이블코인이란 무엇이며, 왜 성장했는가?

스테이블코인은 가격 변동성을 최소화하도록 설계된 암호화폐입니다. 미국 달러와 같은 법정화폐나 금과 같은 실물 자산에 그 가치를 연동(pegging)하여 1코인이 1달러의 가치를 갖도록 하는 방식이 일반적입니다.

이러한 ‘가치 안정성’은 스테이블코인이 폭발적으로 성장한 핵심 동력이었습니다. 비트코인이나 이더리움과 같이 극심한 가격 변동성을 보이는 다른 암호화폐와 달리, 스테이블코인은 다음과 같은 역할을 수행하며 디지털 금융의 필수적인 기반 시설로 자리 잡았습니다.

암호화폐 시장의 기축통화: 투자자들은 변동성이 큰 암호화폐를 거래할 때, 시장이 불안정할 경우 스테이블코인으로 자산을 옮겨 가치 하락의 위험을 피할 수 있습니다. 이는 마치 국제 무역에서 달러가 기축통화로 사용되는 것과 유사한 역할을 합니다.

디파이(DeFi, 탈중앙화 금융)의 핵심: 대출, 예금, 파생상품 거래 등 다양한 디파이 서비스에서 스테이블코인은 안정적인 가치 교환 수단이자 담보 자산으로 활용되며 생태계의 성장을 이끌었습니다.

저렴하고 빠른 국경 간 송금: 기존 은행 시스템보다 훨씬 저렴하고 신속하게 해외로 돈을 보낼 수 있는 잠재력 덕분에 금융 소외 계층을 포용하고 글로벌 결제 시스템을 혁신할 대안으로 주목받았습니다.

2. 시장을 뒤흔드는 파급력: 기회와 위협의 두 얼굴

스테이블코인의 영향력은 암호화폐 시장을 넘어 전통 금융 시스템까지 위협할 정도로 커졌습니다. 이는 스테이블코인이 가진 양면적인 특징 때문입니다.

긍정적 파급력 (기회):

금융 혁신 촉진: 스테이블코인은 24시간 운영되는 글로벌 금융 시장을 가능하게 하고, 거래 비용을 절감하며, 새로운 금융 상품 및 서비스 개발을 촉진합니다.

금융 포용성 증대: 은행 계좌가 없는 사람들도 스마트폰만 있으면 저렴하게 금융 서비스에 접근할 수 있는 길을 열어줍니다.

미국 달러 패권 강화: 대부분의 스테이블코인이 미국 달러에 연동되어 있어, 이는 역설적으로 디지털 자산 시장에서 달러의 영향력을 확대하는 효과를 가져옵니다.

부정적 파급력 (위협):

시스템 리스크 전이: 스테이블코인의 가치를 뒷받침하는 준비금이 부실하거나, 대규모 환매 요청(뱅크런)이 발생할 경우 가치가 폭락하며 암호화폐 시장 전체의 붕괴를 초래할 수 있습니다. 실제로 2022년 ‘테라-루나 사태’는 알고리즘 기반 스테이블코인인 UST가 1달러와의 연동에 실패하면서 수십조 원의 시가총액이 증발하고 암호화폐 시장 전체에 연쇄적인 충격을 안겼습니다.

전통 금융 시스템 위협: 스테이블코인 발행사들이 준비금을 미국 국채와 같은 단기 금융 상품에 대규모로 투자하면서, 이들의 자산 운용 방식이 전통 금융 시장의 안정성을 해칠 수 있다는 우려가 커지고 있습니다. 또한, 은행 예금이 스테이블코인으로 대거 이동할 경우 은행의 신용창출 기능이 약화될 수 있습니다.

통화 주권 침해: 특정 민간 기업이 발행하는 스테이블코인이 널리 통용될 경우, 각국 중앙은행의 통화 정책 효과가 반감되고 자본 유출입 통제가 어려워지는 등 국가의 통화 주권이 약화될 수 있습니다.

3. 시장의 불안과 혼란: ‘테라 사태’의 교훈과 규제의 칼날

현재 시장이 겪고 있는 불안과 혼란은 ‘테라-루나 사태’ 이후 스테이블코인의 신뢰성에 대한 근본적인 의문이 제기되면서 시작되었습니다. 특히 담보 없이 알고리즘으로 가치를 유지하려 했던 시도의 실패는 스테이블코인의 취약성을 극명하게 보여주었습니다.

이에 각국 정부와 금융 당국은 서둘러 규제의 칼을 빼 들고 있습니다.

미국: 스테이블코인 발행사에 대한 은행 수준의 규제를 적용하고, 준비금에 대한 엄격한 요건을 부과하는 법안을 추진하고 있습니다.

유럽연합(EU): 세계 최초로 포괄적인 암호화폐 규제 법안인 ‘미카(MiCA)’를 통해 스테이블코인 발행사에 대한 자본 요건, 준비금 관리, 이용자 보호 의무 등을 명시하며 2024년부터 본격적인 규제를 시작합니다.

기타 국가: 일본, 영국 등 주요국들도 스테이블코인에 대한 규제 프레임워크를 마련하며 글로벌 규제 공조를 강화하고 있습니다.

이러한 전방위적인 규제 움직임은 단기적으로 스테이블코인 시장의 성장을 위축시키고 불확실성을 키우는 요인으로 작용하고 있습니다. 투자자들은 규제의 향방과 주요 스테이블코인 발행사들의 재무 건전성에 대한 의심의 눈초리를 거두지 못하고 있으며, 이는 시장의 변동성을 더욱 증폭시키고 있습니다.

4. 미래 전망: ‘혁신’과 ‘안정’의 갈림길에서

스테이블코인은 디지털 금융의 미래에 있어 핵심적인 역할을 할 잠재력을 지니고 있지만, 동시에 금융 시스템 전체를 위협할 수 있는 내재적 위험도 안고 있습니다. ‘테라-루나 사태’와 그로 인한 시장의 혼란은 스테이블코인이 ‘신뢰’라는 기반 없이는 한순간에 무너질 수 있는 모래성과 같다는 뼈아픈 교훈을 남겼습니다.

앞으로 스테이블코인 시장은 ‘혁신’과 ‘안정’이라는 두 가지 가치 사이에서 아슬아슬한 줄타기를 계속할 것으로 보입니다. 각국 정부의 규제가 본격화되면서 부실한 스테이블코인은 자연스럽게 퇴출되고, 엄격한 규제와 감독을 받는 소수의 스테이블코인이 시장을 주도하게 될 가능성이 높습니다.

결론적으로, 스테이블코인의 막강한 파급력은 그 자체로 ‘선’ 또는 ‘악’으로 규정하기 어렵습니다. 어떻게 활용하고, 어떻게 규제하며, 어떻게 감독하느냐에 따라 디지털 금융의 혁신을 이끄는 ‘심장’이 될 수도, 시장 전체를 위협하는 ‘시한폭탄’이 될 수도 있을 것입니다. 투자자와 시장 참여자 모두가 그 어느 때보다 높은 경각심을 가져야 할 때입니다.

2016년, 체이스 사파이어 리저브(Chase Sapphire Reserve®, 이하 CSR) 카드는 단순하면서도 강력한 가치 제안으로 프리미엄 신용카드 시장에 혁명을 일으켰습니다. 그로부터 약 9년이 지난 2025년 여름, CSR은 역사상 가장 큰 변화를 맞이하며 새로운 시대의 개막을 알렸습니다. 이번 개편은 변화된 경쟁 환경과 진화하는 소비자의 요구에 대한 체이스의 직접적인 응답으로 해석됩니다.

새로운 CSR은 더 이상 단순한 여행 카드에 머무르지 않고, 포괄적인 ‘프리미엄 라이프스타일’ 카드로의 재포지셔닝을 선언했습니다. 본 분석 보고서는 대폭 인상된 연회비와 복잡해진 혜택 구조가 과연 사용자에게 더 높은 가치를 제공하는지, 아니면 불필요한 복잡성만 더한 것인지 심층적으로 해부하고자 합니다. 이를 위해 새로운 $795 연회비, 소위 ‘쿠폰북’이라 불리는 크레딧 혜택, 개편된 포인트 적립 및 사용 시스템을 상세히 분석하고, 주요 경쟁 카드와의 비교를 통해 새로운 CSR의 가치를 객관적으로 평가할 것입니다.

분석에 앞서, 모든 신규 및 기존 카드 소지자가 반드시 기억해야 할 주요 일정은 다음과 같습니다.

2025년 6월 23일: 신규 신청자 대상 개편 카드 출시, 모든 카드 소지자 대상 ‘포인트 부스트’ 프로그램 도입.

2025년 10월 26일: 기존 카드 소지자 대상 신규 혜택 적용 시작, 이후 첫 갱신 시점부터 새로운 연회비 부과.

2027년 10월 26일: 기존 포인트에 대한 1포인트당 1.5센트($0.015) 가치 보장 유예 기간 종료.

체이스가 ‘여행’에서 ‘라이프스타일’로 마케팅의 초점을 옮긴 것은 아메리칸 엑스프레스 플래티넘 카드의 성공 방정식을 정면으로 겨냥한 전략적 선회입니다. 기존 CSR의 성공은 넓은 범위의 여행 카테고리 3배 적립과 1포인트당 1.5센트라는 높은 가치 보장에 기반했습니다. 반면, 아멕스 플래티넘은 Saks Fifth Avenue, 디지털 엔터테인먼트, Uber 등 구체적인 라이프스타일 크레딧을 제공하며 높은 연회비를 정당화하는 ‘쿠폰북’ 접근법을 취해왔습니다. 이번 CSR 개편에서 StubHub, Apple Music/TV+, Peloton 등 새로운 크레딧이 추가된 것은 이러한 전략을 그대로 반영한 것입니다. 이는 체이스가 더 이상 ‘단순한 프리미엄 여행 카드’ 시장에 만족하지 않고, ‘복잡한 프리미엄 라이프스타일’ 시장으로 공격적으로 진출하고 있음을 시사합니다.

가장 큰 변화: 연회비 인상과 새로운 크레딧 혜택

$795 연회비의 충격

이번 개편의 가장 큰 화두는 단연 연회비 인상입니다. 새로운 CSR의 연회비는 기존 $550에서 $795로, 무려 45%나 인상되었습니다. 추가 사용자(authorized user) 연회비 역시 기존 $75에서 $195로 대폭 상승했습니다. 이로써 CSR은 아멕스 플래티넘($695)을 넘어 주류 프리미엄 카드 중 가장 비싼 카드가 되었습니다.

새로운 연회비 적용 시점은 가입 시기에 따라 다릅니다. 2025년 6월 23일 이후 신규 가입자는 즉시 $795의 연회비가 적용되며, 기존 회원은 2025년 10월 26일 이후 첫 카드 갱신 시점부터 인상된 연회비가 부과됩니다.

연회비 정당화의 열쇠: ‘쿠폰북’ 크레딧 심층 분석

체이스는 대폭 인상된 연회비를 상쇄하기 위해 총액 $2,300이 넘는 방대한 크레딧 포트폴리오를 제시했습니다. 각 크레딧의 가치와 사용 조건을 면밀히 살펴볼 필요가 있습니다.

The Edit 호텔 크레딧: 연간 $500. 상반기(1-6월)와 하반기(7-12월)에 각각 $250씩 제공됩니다. 체이스의 럭셔리 호텔 포털인 ‘The Edit’을 통해 최소 2박 이상 예약 시 사용할 수 있습니다.

Sapphire Reserve Exclusive Tables 크레딧: 연간 $300. 상반기와 하반기에 각각 $150씩 제공되며, 지정된 레스토랑 예약 프로그램 이용 시 적용됩니다.

StubHub 크레딧: 연간 $300. 공연, 스포츠 경기 등 이벤트 티켓 구매 시 상반기와 하반기에 각각 $150씩 사용할 수 있습니다.

Apple 크레딧: 연간 $250. Apple TV+ 및 Apple Music 구독료에 대해 제공됩니다.

Peloton 크레딧: 연간 $120. 멤버십 비용에 대해 매월 $10씩 지원되며, 관련 기기 구매 시 10배의 포인트를 적립해 줍니다.

기존 혜택 강화: DoorDash DashPass 멤버십 및 월간 크레딧, Lyft 월간 크레딧 등 기존 파트너십 혜택은 유지되거나 강화되었습니다.

이러한 크레딧의 잠재적 가치를 명확히 파악하기 위해 다음과 같이 정리할 수 있습니다.

혜택 (Benefit)

연간 가치 (Annual Value)

사용 조건 (Usage Terms)

연회비 (Annual Fee)

$-795

–

상쇄 크레딧

연간 여행 크레딧 (Annual Travel Credit)

+$300

연 1회, 유연한 사용

The Edit 호텔 크레딧

+$500

반기별 $250, 최소 2박

Exclusive Tables 크레딧

+$300

반기별 $150

StubHub 크레딧

+$300

반기별 $150

Apple 크레딧

+$250

연간

Peloton 크레딧

+$120

월별 $10

DoorDash/Lyft 등 기타

+$120+

월별

총 잠재 가치

$1,890+

실질 연회비 (모두 사용 시)

+$1,095+

Export to Sheets

새로운 크레딧 구조는 체이스의 수익성을 극대화하기 위해 정교하게 설계되었습니다. 이는 ‘브레이키지(breakage, 사용되지 않고 소멸되는 혜택 가치)’와 ‘전환 비용(switching costs)’을 높이는 전략입니다. 기존 CSR의 핵심 크레딧은 $300 여행 크레딧으로, 사용이 매우 유연하여 대부분의 회원이 전액을 쉽게 사용할 수 있었습니다. 이는 체이스 입장에서 브레이키지가 낮은 구조였습니다.

반면, 새로운 크레딧들은 The Edit, StubHub, Peloton 등 매우 구체적인 사용처가 지정되어 있고, 대부분 반기별로 분할 지급됩니다. 이러한 복잡성은 회원이 모든 크레딧을 온전히 사용하지 못할 가능성을 높입니다. 예를 들어, 모든 회원이 6개월마다 럭셔리 호텔에 숙박하거나 이벤트 티켓을 구매하지는 않을 것입니다. 이렇게 사용되지 않은 크레딧은 체이스의 순이익으로 직결됩니다. 더 나아가, Apple이나 Peloton 같은 구독 서비스와 연계함으로써, 사용자가 이러한 서비스를 일상에 편입시키도록 유도합니다. 이는 나중에 신용카드를 해지할 경우 ‘무료’ 구독을 잃게 되므로, 카드 해지를 어렵게 만드는 ‘고착 효과(stickiness)’를 발생시킵니다. 결론적으로, 하나의 유연한 크레딧에서 다수의 파편화된 크레딧으로의 전환은 브레이키지를 통해 수익을 높이고 고객 이탈을 방지하려는 계산된 경영 전략입니다.

포인트 적립 구조의 변화: 득과 실

포인트 적립률 또한 크게 변경되어, 사용자의 소비 패턴에 따라 유불리가 명확히 갈리게 되었습니다.

Chase Travel 포털: 항공, 호텔, 렌터카 등 모든 예약에 대해 8배 적립으로 통합되었습니다. 이는 기존 호텔/렌터카 10배 적립에서는 감소했지만, 항공 5배 적립에서는 증가한 것입니다.

직접 예약: 항공사 및 호텔에 직접 예약 시 4배 적립으로, 기존 3배에서 상향 조정되었습니다.

다이닝: 일반 다이닝 3배, Chase Dining 10배 적립은 기존과 동일합니다.

가장 큰 손실: ‘기타 모든 여행’ 카테고리가 기존 3배에서 1배로 대폭 하향 조정되었습니다. 이 카테고리에는 크루즈, 숙박공유 플랫폼(Airbnb, VRBO), 기차, 택시, 유료도로, 주차, 그리고 온라인 여행사(OTA)가 포함됩니다.

이러한 변화를 명확히 비교하기 위해 아래 표를 참고할 수 있습니다.

지출 카테고리

기존 적립률

신규 적립률

변화

항공 (Chase 포털)

5x

8x

▲

호텔/렌터카 (Chase 포털)

10x

8x

▼

항공 (직접 예약)

3x

4x

▲

호텔 (직접 예약)

3x

4x

▲

기타 여행 (크루즈, OTA 등)

3x

1x

▼▼

일반 다이닝

3x

3x

–

Chase Dining

10x

10x

–

Peloton 구매

–

10x

▲

Export to Sheets

이러한 적립률 조정은 단순한 수치 변경이 아니라, 체이스의 사업적 이해관계와 파트너십을 강화하기 위한 전략적 재편입니다. 기존의 광범위한 3배 여행 카테고리는 CSR의 핵심 매력이었으나, 여기에는 체이스 여행 포털의 경쟁사인 OTA도 포함되어 있었습니다. 체이스는 이 카테고리의 적립률을 1배로 대폭 삭감하는 동시에, 직접 예약 적립률을 4배로 올림으로써 사용자의 예약 행동을 변화시키도록 강력하게 유도하고 있습니다.

이는 체이스에 두 가지 이점을 제공합니다. 첫째, 더 많은 사용자를 수익성 높은 자사 여행 포털(8배 적립)로 유도합니다. 둘째, 사용자가 항공사나 호텔에 직접 예약하도록 함으로써, 중간 단계인 OTA를 배제하고 주요 파트너사와의 데이터 공유 및 공동 마케팅 관계를 강화할 수 있습니다. 결과적으로, 이 변화는 OTA나 크루즈, 숙박공유 플랫폼의 유연성에 의존하던 사용자에게는 상당한 불이익을 주며, 이 카드가 누구에게 ‘최적’인지에 대한 정의를 근본적으로 바꾸어 놓았습니다.

포인트 사용의 패러다임 전환: ‘포인트 부스트’의 모든 것

1.5 CPP 보장의 시대, 막을 내리다

체이스 포털에서 모든 여행 상품 예약 시 포인트를 1포인트당 1.5센트($0.015)의 고정 가치로 사용할 수 있었던 상징적인 혜택이 신규 적립 포인트에 대해서는 사라집니다. 이는 60,000 포인트를 언제나 $900 상당의 여행 가치로 바꿔주던, CSR 가치의 근간이었습니다.

새로운 변동성: ‘포인트 부스트’ 프로그램

새로운 시스템에서는 여행 예약 시 포인트의 기본 가치가 1포인트당 1센트($0.01)로 하락합니다. 대신, ‘포인트 부스트(Points Boost)’라는 새로운 기능이 도입되어, 일부 예약에 한해

최대 2센트($0.02)의 가치로 포인트를 사용할 수 있게 됩니다. 이 혜택은 주로 프리미엄 항공권(비즈니스/퍼스트 클래스)과 The Edit 포트폴리오에 속한 럭셔리 호텔 예약에 적용될 예정입니다. 여기서 중요한 것은 이 가치가 보장되지 않는다는 점입니다. 운이 좋으면 높은 가치를 얻을 수 있지만, 그렇지 않으면 기본 가치인 1센트에 머무를 수 있는 ‘주사위 굴리기’와 같습니다.

기존 회원을 위한 핵심 유예 기간

이 복잡하지만 중요한 유예 기간은 반드시 명확히 이해해야 합니다.

적용 대상: 2025년 6월 23일 이전에 계좌를 개설한 카드 소지자.

적용 포인트: 2025년 10월 26일 이전에 적립된 포인트.

혜택 내용:2027년 10월 26일까지, 해당 회원들은 기존의 1.5센트 고정 가치와 새로운 포인트 부스트 가치 중 더 유리한 옵션으로 자동 적용받게 됩니다.

유예 기간 종료: 2027년 10월 26일 이후에는 모든 포인트 사용이 새로운 포인트 부스트 시스템(기본 1센트 가치)으로 통합됩니다.

포인트 사용 방식의 변화는 이 카드의 목표 사용자를 ‘일반적인 여행객’에서 ‘포인트에 능통한 럭셔리 여행객’으로 바꾸는 근본적인 전환입니다. 1.5센트 보장 제도는 이코노미 항공권, 렌터카, 일반 호텔 등 광범위한 여행객에게 훌륭하고 단순한 가치를 제공했습니다. 반면, 새로운 포인트 부스트 모델은 프리미엄 여행 상품에 대한 고가치 사용을 명확히 보상합니다. 이코노미 항공권만 예약하는 사용자는 포인트 가치가 사실상 33% (1.5센트 → 1센트) 하락하는 것을 경험하게 될 것입니다.

2년간의 유예 기간은 체이스의 영리한 고객 유지 전략입니다. 이는 변화에 불만을 품은 장기 고객들의 즉각적인 대량 이탈을 막습니다. 2년 동안 고객들은 기존 포인트를 소진하거나, 새로운 시스템에 적응하거나, 새로운 라이프스타일 크레딧에서 가치를 찾을 시간을 갖게 됩니다. 이는 파괴적인 전환 과정에서 고객 이탈을 관리하기 위한 점진적 변화 전략이라 할 수 있습니다.

변치 않는 핵심 가치와 새로운 엘리트 혜택

급격한 변화 속에서도 CSR의 핵심적인 가치는 그대로 유지됩니다.

$300 연간 여행 크레딧: 사용이 매우 유연하고 쉬운 이 핵심 크레딧은 변경 없이 유지되며, 높은 연회비를 방어하는 첫 번째 보루 역할을 합니다.

Global Entry / TSA PreCheck / NEXUS 신청비 크레딧: 4년마다 최대 $120까지 지원되는 이 혜택도 계속됩니다.

라운지 이용: Priority Pass Select 멤버십이 유지되며, 추가 사용자도 이용 가능합니다. 또한, 체이스가 직접 운영하는 Sapphire Lounge 네트워크가 확장되고 있다는 점은 중요한 차별점입니다.

여행자 보험: 여행 취소/중단 보험, 렌터카 자차손해면책보험(CDW), 수하물 지연 보험 등 강력한 보험 혜택은 그대로 유지되어 상당한 가치를 제공합니다.

여기에 더해, 새로운 엘리트 혜택이 추가되었습니다.

IHG One Rewards 플래티넘 엘리트 등급 제공: 모든 카드 소지자에게 2027년 12월 31일까지 IHG 호텔의 중간 등급인 플래티넘 엘리트 자격이 무료로 제공됩니다. 60% 보너스 포인트, 리워드 숙박 할인 등의 혜택이 포함됩니다.

연간 $75,000 지출 시 추가 혜택: 고액 지출자를 위한 ‘슈퍼 프리미엄’ 혜택이 신설되었습니다.

IHG One Rewards 다이아몬드 엘리트 등급 (최상위 등급).

Southwest Airlines A-List 등급 및 체이스 포털 통한 예약 시 $500 Southwest 크레딧.

체이스 쇼핑 플랫폼 ‘The Shops at Chase’에서 사용 가능한 $250 크레딧.

고액 지출 인센티브 구간의 도입은 ‘카드 속의 카드’를 만드는 것과 같습니다. 이는 고객층을 세분화하고 가장 수익성 높은 고객을 유지하기 위한 강력한 도구입니다. 이전 CSR에는 포인트 적립 외에 특정 지출액을 넘어서는 것에 대한 인센티브가 없었습니다. 연간 $75,000 지출 시 상당한 가치를 지닌 혜택을 제공함으로써 , 체이스는 고액 자산가 고객들에게 명확한 목표를 제시합니다. 이는 고액 지출자들이 여러 카드에 소비를 분산시키기보다 CSR에 지출을 집중하도록 유도하여 체이스의 거래량을 늘리고 고객 관계를 심화시킵니다. 이는 모든 카드 소지자가 동등하지 않다는 것을 인정하고, 최고 가치 고객이 충성도를 유지하고 더 많이 지출하도록 만드는 정교한 고객 세분화 전략입니다.

경쟁 카드와의 정면 승부: Amex 플래티넘 vs. Capital One 벤처 X

새로운 CSR은 기존의 럭셔리 카드 리더인 아멕스 플래티넘과 가성비 프리미엄 카드 시장의 강자인 캐피탈 원 벤처 X와의 직접적인 경쟁 구도에 놓이게 되었습니다. 세 카드를 주요 요소별로 비교 분석하면 다음과 같습니다.

특징

Chase Sapphire Reserve (신규)

American Express Platinum

Capital One Venture X

연회비

$795

$695

$395

주요 크레딧

$300 여행 + 다양한 라이프스타일 크레딧 (호텔, 다이닝, StubHub, Apple 등)

$200 항공 + 다양한 라이프스타일 크레딧 (Uber, Saks, 엔터테인먼트 등)

$300 여행 포털 크레딧 + 10,000 마일 기념 보너스

실질 연회비 (추정)

사용 패턴에 따라 크게 변동

사용 패턴에 따라 크게 변동

사실상 마이너스(-) 가능

주요 적립 강점

다이닝 (3x), 직접 예약 항공/호텔 (4x)

직접 예약 항공 (5x)

모든 지출 (2x)

라운지 네트워크

Priority Pass, Sapphire Lounges

Priority Pass, Centurion, Delta Sky Club 등 가장 포괄적

Priority Pass, Capital One Lounges, Plaza Premium

포인트 사용 가치

World of Hyatt 파트너십, ‘포인트 부스트’로 최대 2.0 cpp 잠재력

가장 많은 항공사 파트너, 국제선 프리미엄 좌석에 최적

단순함, 1.0 cpp 포털 가치

이상적인 사용자

Hyatt과 다이닝을 중시하며, ‘포인트 부스트’를 활용할 럭셔리 여행객

Centurion 라운지 충성도가 높고, 항공권 직접 구매가 많은 여행객

높은 가성비와 단순함을 추구하는 프리미엄 여행 입문자

Export to Sheets

자료 출처:

최종 분석 및 추천: 새로운 사파이어 리저브, 누구를 위한 카드인가?

이번 개편을 통해 CSR은 단순하고 유연한 여행 카드에서 복잡하고 고급스러운 라이프스타일 상품으로 진화했습니다. 카드의 가치 제안은 ‘보장된 높은 최저선’에서 ‘변동성 있는 높은 최고점’으로 이동했습니다.

새로운 CSR의 가치를 극대화할 수 있는 이상적인 사용자는 다음과 같은 특징을 가집니다.

다이닝과 항공/호텔 직접 예약에 많은 비용을 지출하는 사람.

프리미엄 좌석이나 럭셔리 호텔을 이용하며, 체이스 포털에서 ‘포인트 부스트’ 딜을 적극적으로 찾을 의향이 있는 사람.

StubHub, Apple, Peloton 등 새로운 라이프스타일 크레딧의 상당 부분을 기존 소비 습관을 바꾸지 않고도 자연스럽게 사용할 수 있는 사람.

포인트 전환 시 World of Hyatt 파트너십을 매우 중요하게 생각하는 사람.

연간 $75,000 지출 목표를 달성하여 추가 혜택을 노리는 고액 지출자.

반면, 다음 그룹에 속하는 사용자들은 다른 카드를 고려하거나 기존 카드를 다운그레이드하는 것이 더 유리할 수 있습니다.

‘구형 CSR’ 충성 고객: 카드의 단순함, 숙박공유나 크루즈까지 포함하는 넓은 3배 여행 카테고리, 그리고 보장된 1.5 cpp 가치를 사랑했던 사람들. 이들은 체이스 사파이어 프리퍼드(Chase Sapphire Preferred®)로 다운그레이드하거나 , 캐피탈 원 벤처 X로 전환하는 것이 나을 수 있습니다.

최고의 라운지 경험 추구자: 주 이용 공항에 Centurion 라운지가 있는 여행객은 여전히 아멕스 플래티넘에서 더 우월한 라운지 가치를 찾을 수 있습니다.

가성비 중시 프리미엄 여행객: 높은 연회비나 복잡한 쿠폰북 없이 프리미엄 혜택을 원하는 사람들에게는 캐피탈 원 벤처 X의 가치 제안이 타의 추종을 불허합니다.

최종 결론 및 제언

기존 카드 소지자에게: 2027년 10월까지 주어지는 2년간의 유예 기간을 활용하여 자신의 소비 패턴을 면밀히 평가해야 합니다. 새로운 크레딧을 실제로 얼마나 사용하는지, 변경된 적립 및 사용 구조가 포인트 잔고에 어떤 영향을 미치는지 추적하고 2027년 갱신 전에 결정을 내리는 것이 현명합니다.

신규 신청자에게: 자신의 라이프스타일과 소비 습관에 대한 현실적인 감사를 수행할 것을 강력히 권고합니다. 이 카드는 연회비를 정당화하기 위해 새로운 소비를 유발하는 것이 아니라, 기존의 습관과 크레딧이 일치할 때 비로소 그 가치가 발현됩니다.

새로운 체이스 사파이어 리저브는 대담하고 야심 차며, 잠재적으로 매우 보람 있는 카드입니다. 하지만 증가된 복잡성과 비용은 이 카드가 더 이상 모두를 위한 절대적인 왕이 아님을 의미합니다. 체이스는 명확한 목표 고객을 선택했으며, 이제 소비자는 자신이 그 특별한 클럽에 속하는지 스스로 판단해야 할 책임이 있습니다.

라스베이거스 여행을 꿈꾸시나요? MyVegas 앱을 플레이하며 모은 로열티 포인트(LP)로 무료 호텔 숙박, 식사, 쇼핑, 공연 등 다양한 혜택을 누릴 수 있다는 사실, 알고 계셨나요? 오늘은 바로 이 MyVegas LP를 최대한 많이 모으는 알짜배기 전략들을 총정리해서 알려드리겠습니다. 꾸준함과 약간의 요령만 있다면 당신도 럭셔리한 베가스 여행의 주인공이 될 수 있습니다!

MyVegas, 어떤 앱을 플레이해야 할까? 📱💻

MyVegas는 MGM 리조트의 공식 모바일 및 페이스북 게임으로, 다양한 슬롯 및 테이블 게임을 즐기면서 LP를 적립할 수 있습니다. 더 많은 앱을 플레이할수록 더 많은 LP를 빠르게 모을 수 있으니, 아래 앱들을 적극 활용해 보세요!

MyVegas Slots (모바일 앱): 가장 기본적인 슬롯 앱입니다.

MyVegas Classic (페이스북 게임): PC에서 즐길 수 있는 오리지널 MyVegas 게임입니다.

MyVegas Bingo (모바일 앱): 빙고 게임을 통해 LP를 적립할 수 있습니다. 앱을 켜두기만 해도 LP가 적립되는 경우가 있어 효율적입니다.

MyVegas Blackjack (모바일 앱): 블랙잭을 플레이하며 LP를 모을 수 있습니다.

POP! Slots (모바일 앱): 다양한 테마의 슬롯 게임과 함께 LP를 모을 수 있습니다.

MGM Slots Live (모바일 앱): MGM의 실제 카지노 슬롯을 기반으로 한 게임입니다.

Bellagio Poker (모바일 앱): 포커 게임을 통해 LP를 얻을 수 있습니다.

Tetris (모바일 앱): 고전 게임 테트리스를 플레이하며 LP를 적립할 수 있습니다.

기타 앱: Solitaire 등 PlayStudios에서 출시하는 다른 게임들에서도 LP 적립 기능이 추가될 수 있으니 주목하세요.

꿀팁! 모든 MyVegas 앱을 페이스북 계정에 연결하면 LP를 통합적으로 관리하고, 더 많은 무료 코인 혜택을 받을 수 있습니다.

LP, 얼마나 모을 수 있을까? 일일 목표치와 달성 전략 💰

사용자들의 경험에 따르면 약간의 노력으로 하루 20,000 LP, 꾸준한 노력으로는 30,000 LP, 그리고 더 많은 시간과 전략을 투자한다면 하루 최대 40,000 ~ 50,000 LP 까지도 수집이 가능하다고 합니다. 물론 이는 개인의 플레이 스타일과 투자 시간에 따라 달라질 수 있습니다.

LP 적립 극대화를 위한 핵심 전략:

매일 꾸준히 접속하고 플레이하세요: 대부분의 앱은 일일 보너스를 제공하며, 꾸준히 접속할수록 보상이 커집니다. 하루 5분만 투자해도 상당한 양의 LP를 모을 수 있습니다.

다양한 앱을 동시에 활용하세요: 여러 앱을 동시에 실행하거나, 각 앱의 LP 적립 한도에 맞춰 플레이하면 총 적립량을 늘릴 수 있습니다. PC에서 안드로이드 에뮬레이터(예: Bluestacks)를 사용하여 여러 앱을 동시에 실행하는 것도 좋은 방법입니다.

자동 스핀 기능을 적극 활용하세요: MyVegas Slots, MyKONAMI Slots 등 슬롯 기반 앱에서는 자동 스핀 기능을 활용하면 다른 일을 하면서도 꾸준히 LP를 적립할 수 있습니다. 최소 베팅으로 설정하고 자동 스핀을 돌려두는 것이 일반적인 전략입니다.

앱별 특성을 파악하고 공략하세요:

MyVegas Bingo, MyVegas Blackjack: 이 앱들은 단순히 앱을 열어두는 것만으로도 일정 시간마다 LP가 적립되는 경우가 많습니다.

POP! Slots, MGM Slots Live: 이 앱들은 하루에 두 번 (보통 오전 5시, 오후 5시 PST 기준) LP 적립 한도가 초기화되므로, 시간을 잘 맞춰 플레이하면 더 많은 LP를 얻을 수 있습니다. 일부 사용자는 레벨을 중지하고 다시 시도하는 방식으로 빠르게 LP를 채우기도 합니다.

Tetris: 광고 시청을 통해 비교적 쉽게 LP를 얻을 수 있는 앱 중 하나입니다.

무료 칩(코인)을 최대한 확보하세요:

일일 보너스 및 시간별 보너스: 각 앱에서 제공하는 무료 칩을 잊지 말고 챙기세요.

MyVegas 페이스북 페이지 활용: MyVegas 공식 페이스북 페이지에서는 정기적으로 무료 칩 링크를 제공합니다.

이메일 구독: 페이스북 계정 연동 시 앱에서 발송하는 프로모션 이메일을 통해 무료 칩을 받을 수 있습니다.

광고 시청: 일부 앱에서는 광고 시청을 통해 칩이나 LP를 추가로 제공합니다.

칩 관리에 유의하세요: LP를 꾸준히 모으려면 칩이 바닥나지 않도록 관리하는 것이 중요합니다. 너무 높은 금액으로 베팅하기보다는 자신의 칩 보유량의 1/100 정도로 베팅하는 것이 추천됩니다.

myvip.co 활용 (티어 4 이상): myvip.co 웹사이트에서 24시간마다 각 게임당 50 LP를 무료로 받을 수 있습니다 (최대 5개 게임).

장기간 미접속 후 보너스 노리기(?): 일부 사용자는 앱에 한 달 이상 접속하지 않았다가 다시 접속했을 때 많은 양의 LP 보너스를 받았다는 경험담을 공유하기도 합니다. (단, 이는 공식적으로 확인된 정보는 아닙니다.)

모은 LP, 어떻게 사용할까? 🎁

열심히 모은 LP는 MGM 리조트 계열 호텔 무료 숙박, 레스토랑 할인, 쇼 티켓, 어트랙션 이용권, 심지어 크루즈 여행 상품까지 다양한 리워드로 교환할 수 있습니다. 리워드는 주기적으로 변경되므로, 원하는 상품이 있다면 꾸준히 확인하는 것이 좋습니다. 무료 숙박의 경우, 주중(일~목)에 사용 가능하며 리조트피는 별도로 지불해야 하는 경우가 많으니 참고하세요.

가장 중요한 것은? 바로 꾸준함입니다! 매일 조금씩 시간을 투자하여 MyVegas 앱들을 즐기다 보면 어느새 쏠쏠하게 쌓인 LP를 발견하게 될 것입니다. 이 정보들이 여러분의 알뜰하고 즐거운 베가스 여행에 도움이 되기를 바랍니다!

안정적인 노후를 위한 은퇴 자금 마련은 현대 사회의 중요한 과제 중 하나이다. 특히 높은 소득을 올리는 개인들에게는 일반적인 은퇴 저축 한도가 충분하지 않을 수 있으며, Roth IRA와 같은 세금 효율적인 저축 수단은 소득 제한으로 인해 접근이 어려울 수 있다.1 이러한 배경에서 등장한 ‘메가 백도어 Roth (Mega Backdoor Roth)’ 전략은 법이 허용하는 범위 내에서 은퇴 저축을 극대화하고, 특히 세금 효율적인 Roth 계좌로 상당한 금액을 이전할 수 있는 강력한 방법을 제시한다. 이 전략은 고용주가 제공하는 401(k) 플랜의 특정 기능을 활용하여, 표준적인 기여 한도를 넘어선 추가적인 저축을 가능하게 한다.3 본 분석에서는 메가 백도어 Roth의 정의, 작동 방식, 자격 요건, 장단점, 실행 단계 및 주요 세금 고려 사항 등을 심층적으로 탐구하여, 이 고급 은퇴 저축 전략에 대한 포괄적인 이해를 제공하고자 한다.

메가 백도어 Roth란 무엇인가?

메가 백도어 Roth는 전통적인 백도어 Roth IRA의 확장된 개념으로, 고용주의 401(k) 플랜을 통해 이루어지는 세후(after-tax) 기여금을 Roth 401(k) 또는 Roth IRA로 전환하는 전략을 의미한다.3 이 전략의 핵심은 401(k) 플랜의 일반적인 직원 기여 한도(2025년 기준 $23,500)와는 별도로 존재하는 ‘총 기여 한도’를 활용하는 데 있다.4 이 총 한도는 직원 기여금, 고용주 매칭 기여금, 그리고 추가적인 세후 기여금까지 포함하며, 2025년 기준 $70,000에 달한다 (50세 이상은 추가 캐치업 기여 가능).6

일반적인 백도어 Roth IRA가 개인 IRA 계좌 간의 전환을 통해 소득 제한을 우회하는 반면, 메가 백도어 Roth는 401(k)라는 직장 은퇴 플랜의 틀 안에서 훨씬 큰 규모의 자금을 Roth 계좌로 옮길 수 있는 기회를 제공한다. ‘메가’라는 수식어가 붙는 이유는 바로 이처럼 일반적인 Roth IRA 기여 한도($7,000, 2025년 기준)를 훨씬 초과하는 금액을 Roth 자산으로 축적할 수 있기 때문이다.5 이 전략은 특히 Roth IRA에 직접 기여할 수 없는 고소득자들에게 매력적인 대안이 될 수 있다. 많은 고소득자들이 Roth IRA의 소득 제한으로 인해 세금 효율적인 은퇴 저축 기회를 놓치고 있는데, 메가 백도어 Roth는 이러한 제약을 합법적으로 우회할 수 있는 경로를 제공한다.

메가 백도어 Roth는 어떻게 작동하는가?

메가 백도어 Roth 전략은 기본적으로 두 가지 핵심 단계로 구성된다 1:

401(k) 플랜에 세후 기여금(After-tax Contributions) 납입: 직원이 표준적인 세전(pre-tax) 또는 Roth 401(k) 기여 한도를 채운 후, 고용주 플랜이 허용한다면 추가적으로 세후 기여금을 납입한다. 이 세후 기여금은 일반적인 직원 기여 한도에는 포함되지 않지만, IRS가 정한 연간 총 401(k) 기여 한도(직원 기여금 + 고용주 기여금 + 세후 기여금) 내에서 가능하다.5

세후 기여금의 Roth 계좌로의 전환(Conversion): 납입된 세후 기여금과 여기서 발생한 투자 수익을 Roth 계좌로 전환한다. 이 전환은 두 가지 주요 방식으로 이루어질 수 있다 4:

플랜 내 Roth 전환(In-plan Roth Conversion): 세후 기여금을 해당 401(k) 플랜 내의 Roth 401(k) 계좌로 직접 전환하는 방식이다. 이 경우 자금은 계속해서 동일한 401(k) 플랜 내에 머무르게 된다.

재직 중 인출 후 Roth IRA로 롤오버(In-service Distribution to a Roth IRA): 세후 기여금을 401(k) 플랜에서 인출하여 개인 Roth IRA 계좌로 이전(rollover)하는 방식이다. 이 방법을 사용하면 자금이 고용주 플랜을 벗어나 개인적으로 관리하는 Roth IRA로 옮겨진다.

이러한 전환 과정에서 세후 기여금 원금은 이미 세금이 납부된 돈이므로 추가적인 세금 없이 Roth 계좌로 이전될 수 있다. 그러나 세후 기여금에서 발생한 투자 수익에 대해서는 전환 시점에 일반 소득세가 부과될 수 있다.4 따라서 많은 전문가들은 투자 수익에 대한 세금 부담을 최소화하기 위해 세후 기여 후 가능한 한 빨리 전환을 실행할 것을 권장한다.7

이 전략의 실행 가능성은 전적으로 고용주의 401(k) 플랜 규정에 달려있다. 플랜이 세후 기여금 옵션을 제공해야 하며, 동시에 플랜 내 Roth 전환이나 재직 중 인출을 허용해야만 메가 백도어 Roth 전략을 활용할 수 있다.4 이러한 플랜의 허용 여부가 이 전략의 가장 기본적인 전제 조건이 되는 셈이다.

401(k)의 세 가지 자금 유형 이해

메가 백도어 Roth 전략을 정확히 이해하기 위해서는 401(k) 플랜 내에 존재할 수 있는 세 가지 주요 자금 유형의 특징을 파악하는 것이 중요하다 8:

전통적(Traditional) 401(k) 자금:

기여: 세전(pre-tax) 기준으로 납입된다. 즉, 기여금은 당해 연도 과세 소득에서 공제되어 소득세 절감 효과가 즉시 발생한다.

성장: 투자 수익은 세금 이연(tax-deferred)되어 인출 시점까지 과세되지 않는다.

인출: 은퇴 후 인출 시, 기여 원금과 투자 수익 모두 일반 소득으로 과세된다.

Roth 401(k) 자금:

기여: 세후(after-tax) 기준으로 납입된다. 즉, 기여 시점에는 소득세 절감 효과가 없다.

성장: 투자 수익은 비과세(tax-free)로 성장한다.

인출: 일정 조건(일반적으로 59.5세 이후, 계좌 개설 후 5년 경과)을 충족하면 기여 원금과 투자 수익 모두 세금 없이 인출할 수 있다.

세후(After-tax) 401(k) 자금 (Non-Roth After-tax):

기여: Roth 401(k)와 마찬가지로 세후 기준으로 납입된다.

성장: 전통적 401(k)와 같이 투자 수익은 세금 이연되지만, Roth 401(k)와 달리 비과세는 아니다.

인출: 인출 시, 세후 납입된 원금은 비과세이지만, 투자 수익에 대해서는 일반 소득세가 부과된다.

메가 백도어 Roth 전략에서 핵심적인 역할을 하는 것이 바로 이 세 번째, ‘세후 401(k) 자금’이다. 이 자금 유형 자체만으로는 세금 효율성이 높지 않다. 왜냐하면 기여금은 이미 세금을 낸 돈이고, 투자 수익에 대해서는 인출 시 또다시 세금을 내야 하기 때문이다.8 그러나 이 세후 기여금을 Roth 401(k)나 Roth IRA로 전환하게 되면, 전환 이후 발생하는 모든 투자 수익에 대해 비과세 혜택을 누릴 수 있게 된다. 이것이 메가 백도어 Roth 전략의 핵심적인 세금상 이점이다. 만약 이 전환 과정을 거치지 않고 세후 계좌에 자금을 계속 보유한다면, 이는 일반 과세 투자 계좌와 비교했을 때 세금 측면에서 큰 이점이 없을 수 있으며, 오히려 유동성만 제한될 수 있다.8

메가 백도어 Roth 자격 요건

메가 백도어 Roth 전략을 활용하기 위한 자격 요건은 개인의 소득 수준보다는 고용주의 401(k) 플랜이 특정 기능을 제공하는지에 따라 결정된다. 주요 요건은 다음과 같다 4:

세후 기여금(After-tax Contributions) 허용: 가장 기본적인 요건은 참여자의 401(k) 플랜이 세후 기여금 납입을 허용해야 한다는 것이다. 모든 401(k) 플랜이 이 옵션을 제공하는 것은 아니다.

전환 또는 인출 옵션 허용: 세후 기여금을 납입할 수 있더라도, 이를 Roth 계좌로 옮길 수 있는 방법이 플랜 내에 마련되어 있어야 한다. 구체적으로 다음 두 가지 중 하나 이상이 가능해야 한다:

플랜 내 Roth 전환(In-plan Roth Conversions): 401(k) 플랜 내에서 세후 기여금을 Roth 401(k)로 직접 전환하는 기능.

재직 중 인출(In-service Withdrawals/Distributions): 직원이 퇴사하지 않고 재직 중인 상태에서도 401(k) 계좌에서 자금을 인출하여 (이 경우 세후 기여금을) Roth IRA 등으로 롤오버할 수 있는 기능.

이 두 가지 핵심 요건, 즉 ‘세후 기여금 허용’과 ‘전환/인출 옵션 허용’은 반드시 고용주 플랜에서 모두 충족되어야 한다. 하나만 충족되어서는 메가 백도어 Roth 전략을 실행할 수 없다. 이러한 “이중 허가” 조건 때문에 메가 백도어 Roth는 모든 사람이 활용할 수 있는 전략은 아니다.10

주목할 점은 Roth IRA 직접 기여와 달리, 401(k)를 통한 세후 기여에는 직접적인 소득 제한이 없다는 것이다.1 Roth IRA는 특정 소득 수준(2025년 기준, 단독 세금 신고자 MAGI $165,000, 부부 합산 신고자 MAGI $246,000 이상 시 기여 불가)을 초과하면 직접 기여가 불가능하지만 1, 메가 백도어 Roth 전략을 위한 세후 401(k) 기여는 이러한 소득 제한의 적용을 받지 않는다. 이 점이 고소득자들이 메가 백도어 Roth 전략에 주목하는 주된 이유 중 하나이다.

자신의 플랜이 이러한 요건을 충족하는지 확인하려면, 플랜 요약 설명서(Summary Plan Description, SPD)를 검토하거나 플랜 관리자 또는 인사 부서에 문의하는 것이 가장 정확한 방법이다.4

2024년 및 2025년 IRS 기여 한도

메가 백도어 Roth 전략을 통해 얼마나 많은 금액을 추가로 저축할 수 있는지는 IRS가 매년 발표하는 401(k) 관련 기여 한도에 따라 결정된다. 주요 한도는 다음과 같다 6:

직원 선택적 이연 한도 (Employee Elective Deferral Limit): 직원이 세전 또는 Roth 401(k)로 납입할 수 있는 최대 금액이다.

2024년: $23,000

2025년: $23,500

캐치업 기여 한도 (Catch-up Contribution Limit): 50세 이상인 직원이 추가로 납입할 수 있는 금액이다.

2024년 (50세 이상): 추가 $7,500 (총 $30,500)

2025년 (50-59세 및 64세 이상): 추가 $7,500 (총 $31,000)

2025년 (60-63세, 플랜 허용 시): 추가 $11,250 (총 $34,750) 1

총 기여 한도 (Overall Contribution Limit / Section 415(c) Limit): 직원의 모든 기여금(세전, Roth, 세후), 고용주의 매칭 기여금 및 이익 공유 기여금을 합한 총액이 이 한도를 초과할 수 없다. 메가 백도어 Roth 전략은 바로 이 총 한도와 직원 선택적 이연 한도 및 고용주 기여금 간의 차액을 활용한다.

2024년: $69,000 (50세 이상은 캐치업 포함 $76,500)

2025년: $70,000 (50-59세 및 64세 이상은 캐치업 포함 $77,500; 60-63세는 캐치업 포함 $81,250) 6

다음 표는 2023년부터 2025년까지의 주요 401(k) 기여 한도를 요약한 것이다.

연도

직원 선택적 이연 한도 (세전/Roth)

총 기여 한도 (직원+고용주+세후)

추가 캐치업 (50세 이상 기준)

2023

$22,500

$66,000

$7,500

2024

$23,000

$69,000

$7,500

2025

$23,500

$70,000

$7,500 (50-59세, 64세+), $11,250 (60-63세, 플랜 허용 시)

출처: 6

예를 들어, 2025년에 50세 미만인 직원이 $23,500를 자신의 401(k)에 최대로 기여하고, 고용주로부터 $10,000의 매칭 기여금을 받는다고 가정해보자. 이 경우, 총 기여 한도 $70,000에서 이미 납입된 $33,500 ($23,500 + $10,000)를 제외한 $36,500 ($70,000 – $33,500)만큼을 추가적인 세후 기여금으로 납입하여 메가 백도어 Roth 전략을 활용할 수 있다.1 이처럼 직원 선택적 이연 한도와 총 기여 한도 사이에 존재하는 상당한 간극이 메가 백도어 Roth 전략을 통해 추가적인 Roth 자산을 축적할 수 있는 공간을 제공한다. 단, 총 기여금은 해당 연도의 직원 보상 총액을 초과할 수 없다.6

메가 백도어 Roth의 장점

메가 백도어 Roth 전략은 특정 조건을 충족하는 개인에게 다음과 같은 상당한 재정적 이점을 제공할 수 있다:

세금 효율적인 은퇴 저축액의 대폭 증가: 가장 큰 장점은 표준적인 Roth IRA 또는 Roth 401(k) 기여 한도를 훨씬 초과하는 금액을 세금 효율적인 Roth 계좌에 저축할 수 있다는 점이다.4 이를 통해 장기적으로 상당한 규모의 비과세 은퇴 자금을 마련할 수 있다. 예를 들어, 2025년 기준으로 최대 $46,500 (총 한도 $70,000 – 직원 한도 $23,500)까지 추가로 Roth 자금으로 전환할 수 있는 잠재력이 있다 (고용주 기여금에 따라 달라짐).4

Roth IRA 소득 제한 우회: Roth IRA는 높은 세금 혜택으로 인해 인기가 있지만, 고소득자는 소득 제한으로 인해 직접 기여가 불가능하다.1 메가 백도어 Roth는 401(k)를 통한 세후 기여에는 소득 제한이 없으므로, 고소득자도 이 전략을 통해 Roth 계좌의 혜택을 누릴 수 있다.2

장기적인 비과세 성장: Roth 계좌로 전환된 자금은 이후 발생하는 투자 수익에 대해 세금이 부과되지 않으며, 적격 인출 시 원금과 수익 모두 비과세로 인출할 수 있다.7 이는 수십 년에 걸친 복리 효과와 결합될 때 막대한 세금 절감 효과를 가져올 수 있다. 특히 젊은 시기에 시작하여 장기간 투자할 경우, 그 효과는 더욱 커진다.8

세금 다변화(Tax Diversification): 은퇴 자금을 세전(Traditional) 계좌와 세후(Roth) 계좌에 분산하여 보유함으로써, 은퇴 후 세율 변동 위험에 대비하고 인출 전략의 유연성을 높일 수 있다.7 미래 세율이 현재보다 높을 것이라고 예상하는 경우 Roth 계좌의 매력은 더욱 커진다.9

상속 계획의 유연성: Roth IRA로 전환된 자금은 일반적으로 의무 최소 인출금(RMDs) 규정의 적용을 받지 않는다 (단, Roth 401(k)는 SECURE Act 2.0에 따라 2024년부터 RMD 면제, IRS 지침에 따라 2026년으로 연기 가능성 있음).4 이는 자산을 더 오래 투자 상태로 유지하거나 상속인에게 세금 효율적으로 이전하는 데 유리할 수 있다.

이러한 장점들은 특히 이미 다른 모든 은퇴 저축 수단을 최대한 활용하고 있으며 추가적인 세금 효율적 저축 방법을 찾는 고소득 전문직 종사자나 기술 기업 직원들에게 매력적일 수 있다.14

메가 백도어 Roth의 단점 및 고려 사항

메가 백도어 Roth 전략은 강력한 혜택을 제공하지만, 몇 가지 단점과 신중하게 고려해야 할 사항들이 존재한다:

플랜 제한 사항: 가장 큰 제약은 고용주의 401(k) 플랜이 세후 기여금과 재직 중 인출 또는 플랜 내 Roth 전환을 모두 허용해야 한다는 점이다.4 이러한 기능을 제공하는 플랜은 전체 401(k) 플랜 중 일부에 불과하다.

전략의 복잡성: 메가 백도어 Roth는 여러 단계와 규정을 이해해야 하는 다소 복잡한 전략이다. 기여 한도 계산, 전환 절차, 세금 처리 등을 정확히 수행해야 하므로 상당한 주의가 필요하다.4 이로 인해 “설정하고 잊어버리는(set it and forget it)” 접근 방식은 적합하지 않으며, 지속적인 관심과 관리가 필요할 수 있다.

전환 시 세금 발생 가능성: 세후 기여금 원금은 비과세로 전환되지만, 해당 기여금에서 발생한 투자 수익은 전환 시점에 일반 소득으로 과세된다.4 따라서 세후 기여 후 전환을 지체할수록 세금 부담이 커질 수 있다. 일부 플랜은 이러한 세금 발생을 최소화하기 위해 세후 기여 즉시 Roth로 자동 전환하는 기능을 제공하기도 한다.5

자금 유동성 제한: 401(k)는 기본적으로 은퇴 자금 마련을 위한 장기 저축 수단이므로, 메가 백도어 Roth를 통해 추가로 납입된 자금 역시 은퇴 시점까지 인출이 어려울 수 있다.8 주택 구입 자금이나 자녀 교육비 등 단기적인 자금 수요가 있다면 이 전략이 적합하지 않을 수 있다.

입법 변경 위험: 세법은 언제든지 변경될 수 있으며, 과거에도 메가 백도어 Roth 전략을 제한하려는 입법 시도가 있었다.4 현재는 합법적인 전략이지만, 미래에도 계속 유지될 것이라는 보장은 없다.

실제 기여 비율(ACP) 테스트: 401(k) 플랜은 고소득 직원(HCEs)과 일반 직원(NHCEs) 간의 기여율 차별을 방지하기 위해 매년 ACP 테스트를 통과해야 한다. 세후 기여금은 이 테스트 대상에 포함되는데, HCE들이 메가 백도어 Roth를 위해 대규모 세후 기여를 할 경우 플랜이 ACP 테스트를 통과하지 못할 위험이 커진다.5 플랜이 테스트에 실패하면 HCE들에게 기여금 환불 등의 조치가 취해질 수 있다. 이것이 많은 기업들이 메가 백도어 Roth 옵션을 제공하지 않는 주된 이유 중 하나이다. 성공적인 ACP 테스트 통과를 위해서는 NHCE들도 상당한 수준의 세후 기여를 해야 하는데, 이는 현실적으로 어려운 경우가 많다.5

투자 선택 제한: 401(k) 플랜 내의 투자 옵션은 개인 IRA보다 제한적일 수 있다.10 다양한 자산군에 투자하여 포트폴리오를 다각화하고자 하는 투자자에게는 단점이 될 수 있다.

이러한 고려 사항들은 메가 백도어 Roth 전략이 모든 사람에게 적합한 것은 아님을 시사한다. 자신의 재정 상황, 위험 감수 능력, 그리고 무엇보다 고용주 플랜의 특성을 면밀히 검토한 후 신중하게 결정해야 한다.

메가 백도어 Roth 실행 단계

메가 백도어 Roth 전략을 성공적으로 실행하기 위해서는 다음 단계를 체계적으로 따르는 것이 중요하다. 이 과정은 세부 사항에 대한 주의를 요하며, 플랜마다 절차가 다를 수 있음을 인지해야 한다.1

1단계: 플랜 자격 요건 확인

세후 기여금 허용 여부 확인: 가장 먼저, 자신의 401(k) 플랜이 세후 기여금(after-tax contributions) 납입을 허용하는지 확인해야 한다. 이는 플랜 요약 설명서(SPD)나 플랜 관리자를 통해 확인할 수 있다.

전환 옵션 확인:

메가 백도어 Roth IRA로의 전환: 플랜이 재직 중 인출(in-service withdrawals)을 허용하여 세후 기여금을 Roth IRA로 롤오버할 수 있는지 확인한다.

메가 백도어 Roth 401(k)로의 전환: 플랜이 플랜 내 Roth 전환(in-plan Roth conversions)을 통해 세후 기여금을 Roth 401(k)로 직접 전환할 수 있는지 확인한다.

고용주 규정 파악: 플랜 및 고용주의 관련 규정을 숙지한다. 일부 플랜은 자동 전환 기능을 제공할 수 있으며, 다른 플랜은 수동 요청이 필요할 수 있다. 전환 빈도, 마감일 등도 확인해야 한다.

핵심 고려 사항: 세후 기여금 납입과 원하는 전환 방식(Roth IRA로의 재직 중 인출 또는 Roth 401(k)로의 플랜 내 전환)을 모두 지원하는지 여부가 이 전략 실행의 첫 번째 관문이다.

2단계: 세후 기여 한도 계산

해당 연도의 총 401(k) 기여 한도(2025년 기준 $70,000, 50세 이상은 캐치업 포함)에서 본인의 직원 선택적 이연 기여금(세전 또는 Roth)과 고용주 매칭 기여금(및 기타 고용주 기여금)을 제외한 금액이 추가로 납입 가능한 세후 기여금의 최대 한도가 된다.1

핵심 고려 사항: 정확한 한도 계산은 IRS의 총 기여 한도 초과로 인한 불이익을 피하는 데 필수적이다.

3단계: 세후 기여금 납입

계산된 한도 내에서 401(k) 플랜의 세후 계좌로 자금을 납입한다. 급여 공제를 통해 정기적으로 납입하거나, 플랜이 허용한다면 일시금으로 납입할 수도 있다. 일부 플랜에서는 기여금 배분 설정을 수동으로 조정해야 세후 계좌로 적절히 납입될 수 있다.

핵심 고려 사항: 기여금이 정확히 ‘세후(after-tax)’ 계정으로 적립되는지 확인해야 한다. 일반적인 Roth 401(k) 기여와는 구분되어야 한다.

4단계: 세후 기여금 전환 실행

납입된 세후 기여금을 가능한 한 빨리 Roth 계좌(Roth 401(k) 또는 Roth IRA)로 전환한다. 이는 세후 기여금에서 발생할 수 있는 투자 수익에 대한 과세를 최소화하기 위함이다.7

플랜 내 Roth 401(k)로 전환: 플랜 관리자에게 요청하거나 온라인 포털을 통해 플랜 내 전환 절차를 진행한다.

Roth IRA로 롤오버: 플랜에서 재직 중 인출을 신청한 후, 인출된 자금(세후 기여금 원금과 발생 수익)을 개인 Roth IRA 계좌로 롤오버한다. 이때, IRS Notice 2014-54에 따라 세후 기여 원금은 Roth IRA로, 과세 대상인 수익은 전통적 IRA로 분리하여 롤오버하는 것이 세금 관리에 유리할 수 있다 (다음 섹션에서 상세 설명).

세금 영향: 세후 기여 원금은 비과세로 전환되지만, 전환 전까지 발생한 투자 수익은 전환 연도의 일반 소득으로 과세된다.7

핵심 고려 사항: 신속한 전환이 세금 효율성을 높이는 열쇠이다. 플랜의 전환 절차, 소요 시간, 관련 서류 등을 미리 파악해두는 것이 좋다. 이 단계는 세금 관련 복잡성이 있으므로, 필요시 전문가의 조언을 구하는 것이 현명하다.

이러한 단계를 통해 메가 백도어 Roth 전략을 체계적으로 실행할 수 있다. 각 단계에서 플랜의 구체적인 규정을 확인하고 따르는 것이 매우 중요하다.

세금 관련 주요 고려 사항: 비례 배분 규칙(Pro-Rata Rule) 및 IRS Notice 2014-54

메가 백도어 Roth 전략을 실행할 때 가장 주의해야 할 세금 문제 중 하나는 세후 기여금과 여기서 발생한 투자 수익을 어떻게 처리하느냐이다. 이와 관련하여 비례 배분 규칙과 IRS Notice 2014-54의 이해가 필수적이다.

비례 배분 규칙 (Pro-Rata Rule)의 적용 가능성

일반적으로 백도어 Roth IRA (개인 IRA 간 전환)에서 비례 배분 규칙은 기존의 세전(traditional deductible) IRA 자산이 있을 경우 문제가 된다.15 이 규칙에 따르면, 전통 IRA에서 Roth IRA로 전환 시, 전체 전통 IRA 자산 중 세전 기여금과 세후 기여금(non-deductible)의 비율에 따라 과세 대상 금액이 결정된다. 즉, 세후 기여금만 선택적으로 비과세 전환하는 것을 막는다.

401(k) 내의 메가 백도어 Roth의 경우, 세후 기여금 계좌(after-tax account) 내에 이미 상당한 투자 수익(pre-tax earnings)이 누적되어 있다면 유사한 상황이 발생할 수 있다. 즉, 세후 기여 원금과 여기서 발생한 세전 성격의 투자 수익이 혼재된 상태에서 일부만 인출하거나 전환할 때, 인출/전환 금액은 원금과 수익의 비율대로 구성된 것으로 간주될 수 있다.16 예를 들어, 세후 계좌에 원금 $30,000과 수익 $10,000이 있다면, $10,000을 전환할 경우 이 중 $7,500(75%)은 원금, $2,500(25%)은 수익으로 처리되어 수익 부분에 세금이 부과된다.

IRS Notice 2014-54의 중요성

이러한 복잡성을 일부 해결해 주는 중요한 IRS 지침이 바로 Notice 2014-54이다.18 이 지침은 401(k)와 같은 적격 은퇴 플랜에서 자금을 인출하여 여러 목적지(예: 전통 IRA와 Roth IRA)로 동시에 롤오버할 때, 세전 금액과 세후 금액을 분리하여 배분할 수 있도록 허용한다.

구체적으로, 플랜에서 전체 세후 기여금과 관련 수익을 포함한 금액을 인출(distribution)할 때, 참가자는 다음을 요청할 수 있다 18:

세후 기여 원금(basis)은 Roth IRA로 직접 롤오버 (비과세).

세후 기여금에서 발생한 투자 수익(earnings, 이는 세전 금액으로 취급됨)은 전통적 IRA로 직접 롤오버 (롤오버 시점에는 비과세, 추후 전통 IRA에서 인출 시 과세).

플랜 내에 다른 세전 자금(예: 일반적인 세전 401(k) 기여금, 고용주 매칭 등)이 있다면 이 역시 전통적 IRA로 롤오버할 수 있다.

Notice 2014-54 이전에는 각 인출금이 플랜 내 세전/세후 금액 비율대로 구성되어야 했지만, 이 지침 덕분에 세후 기여금 원금만을 깔끔하게 Roth IRA로 옮기고, 과세 대상인 수익은 전통적 IRA로 보내 세금 이연 효과를 유지하는 것이 가능해졌다.18 이는 메가 백도어 Roth 전략, 특히 재직 중 인출을 통해 Roth IRA로 자금을 옮기는 경우 매우 유용한 규정이다.

단, Notice 2014-54는 플랜에서 일부 자금만 인출하는 경우(partial distribution)에는 적용 방식이 다를 수 있다. 일반적으로 부분 인출 시에는 여전히 해당 인출금이 플랜 계좌 전체의 세전/세후 비율을 따라야 할 수 있다.18 따라서 세후 기여금 전체를 효과적으로 분리하여 롤오버하려면 전체 계좌 잔액 중 해당 세후 부분 전체를 인출하는 방식(a full distribution of the after-tax amounts and associated earnings)을 고려해야 할 수 있다.

플랜 내 Roth 전환(in-plan Roth conversion)의 경우, 세후 기여 원금은 Roth 401(k)로 비과세 전환되지만, 그동안 발생한 수익은 전환 시 과세된다.4 이 경우 Notice 2014-54의 직접적인 적용보다는, 플랜 제공자가 세후 원금과 수익을 어떻게 구분하여 회계 처리하고 전환을 실행하는지가 중요하다. 많은 플랜에서는 세후 기여금을 가능한 한 빨리 전환하여 수익 발생을 최소화하는 것을 권장하거나 자동 전환 옵션을 제공한다.5

이처럼 세금 규정은 복잡하며 개인의 상황과 플랜의 특성에 따라 다르게 적용될 수 있으므로, 반드시 세무 전문가와 상담하는 것이 중요하다.

SECURE Act 2.0의 영향

최근 은퇴 저축 관련 규정에 큰 변화를 가져온 SECURE Act 2.0 (2022년 말 제정)이 메가 백도어 Roth 전략에 미치는 영향에 대해 많은 관심이 쏠렸다. 결론부터 말하자면, SECURE Act 2.0은 메가 백도어 Roth 전략 자체를 금지하지 않았다.13 이는 이 전략을 활용하고자 하는 많은 고소득자들에게 안도감을 주었다. 과거 이 전략을 폐지하려는 입법 시도가 있었음을 고려할 때 4, SECURE Act 2.0에서 해당 내용이 포함되지 않은 것은 현시점에서 전략의 유효성이 지속됨을 의미한다.17

SECURE Act 2.0이 메가 백도어 Roth와 관련하여 가져온 긍정적인 변화 중 하나는 Roth 401(k) 계좌에 대한 의무 최소 인출금(RMDs) 규정의 폐지이다.13 기존에는 Roth IRA와 달리 Roth 401(k)도 특정 연령(변경 전 72세, SECURE Act 2.0으로 73세 또는 75세로 상향)부터 RMD가 적용되었으나, SECURE Act 2.0은 2024년부터 Roth 401(k)에 대해서도 RMD를 면제하도록 했다.20 (단, IRS의 추가 지침에 따라 이 규정의 실제 적용 시점이 2026년으로 연기될 가능성이 언급되기도 했다 13). RMD 폐지는 Roth 401(k) 자산을 더 오랫동안 비과세로 성장시키거나 상속 계획에 유연성을 더할 수 있다는 점에서 긍정적이다.

그 외 SECURE Act 2.0의 주요 변경 사항으로는 RMD 시작 연령 상향, 특정 고소득자의 캐치업 기여금의 Roth 의무화(2026년부터 시행 예정), 529 플랜 자금의 Roth IRA로의 롤오버 허용 등이 있다.13 이러한 변화들은 전반적으로 Roth 계좌의 활용도를 높이려는 경향을 반영하는 것으로 해석될 수 있다.

결론적으로, SECURE Act 2.0은 메가 백도어 Roth 전략의 존속을 확인시켜 주었으며, Roth 401(k)의 RMD 폐지와 같은 일부 긍정적인 변화도 가져왔다. 그러나 세법은 언제든 변경될 수 있으므로, 향후 관련 법규 변화에 지속적인 관심을 기울이는 것이 중요하다.

메가 백도어 Roth 실행 시 흔한 실수와 방지책

메가 백도어 Roth 전략은 복잡성으로 인해 실행 과정에서 몇 가지 흔한 실수가 발생할 수 있다. 이러한 실수를 피하는 것이 전략의 성공적인 활용에 매우 중요하다.

플랜 규정 미확인 또는 오해:

실수: 자신의 401(k) 플랜이 세후 기여금, 플랜 내 Roth 전환, 또는 재직 중 인출을 허용하는지 정확히 확인하지 않고 전략을 시도하는 경우.22

방지: 플랜 요약 설명서(SPD)를 꼼꼼히 읽거나 플랜 관리자에게 직접 문의하여 관련 규정을 명확히 파악한다. “세후(after-tax)” 기여 옵션이 있는지, 있다면 이를 Roth로 전환할 수 있는 경로(in-plan conversion 또는 in-service distribution)가 모두 존재하는지 확인해야 한다.

세후 기여금과 Roth 401(k) 기여금 혼동:

실수: 메가 백도어 Roth를 위한 “세후(after-tax, non-Roth)” 기여금과 일반적인 “Roth 401(k)” 기여금을 혼동하는 경우. Roth 401(k) 기여금은 연간 직원 선택적 이연 한도($23,500, 2025년 기준)에 포함되지만, 메가 백도어 Roth의 기반이 되는 추가적인 세후 기여금은 이 한도와는 별개로 총 기여 한도 내에서 이루어진다.22

방지: 플랜 내 기여 옵션을 정확히 이해하고, 한도를 초과하는 추가 저축은 반드시 “세후(after-tax, non-Roth)” 계정으로 지정하여 납입해야 한다.

전환 지연 또는 누락:

실수: 세후 기여금을 납입한 후 즉시 Roth 계좌로 전환하지 않아, 세후 계좌 내에서 상당한 투자 수익이 발생하고 이에 대한 세금을 물게 되는 경우. 최악의 상황은 전환 자체를 잊어버리는 것이다.22

방지: 세후 기여 후 가능한 한 빨리 (이상적으로는 매 급여일 또는 기여 시점마다) 전환 절차를 실행한다. 일부 플랜에서는 세후 기여금이 자동으로 Roth로 전환되는 옵션을 제공하므로, 이를 활용하는 것도 좋은 방법이다.5 전환을 지연할수록 불필요한 세금 부담이 커질 수 있음을 명심해야 한다.23

기여 한도 초과:

실수: 직원 기여금(세전/Roth), 고용주 기여금, 세후 기여금을 모두 합한 총액이 IRS가 정한 연간 총 401(k) 기여 한도를 초과하는 경우.23 특히 고용주 매칭 금액 계산을 정확히 하지 않아 한도를 잘못 계산하는 경우가 있다.22

방지: 모든 유형의 기여금(본인 납입액, 회사 매칭액 등)을 정확히 추적하고, IRS의 연간 총 한도(예: 2025년 $70,000, 50세 미만 기준)를 넘지 않도록 주의 깊게 계산한다. 한도 초과 시 6%의 소비세(excise tax)가 부과될 수 있다.23

세금 처리 부정확 (특히 수익 부분):

실수: 세후 기여금을 Roth로 전환할 때, 비과세 대상인 원금과 과세 대상인 투자 수익을 정확히 구분하여 세금 신고를 하지 않는 경우.23

방지: 플랜 제공자로부터 정확한 세금 관련 서류(예: Form 1099-R에 올바르게 코딩된 분배금 정보)를 받고, 필요하다면 세무 전문가의 도움을 받아 정확하게 세금 신고를 한다. 특히 재직 중 인출을 통해 Roth IRA로 롤오버 시, Notice 2014-54를 활용하여 원금과 수익을 분리하는 과정을 정확히 기록하고 보고해야 한다.

비례 배분 규칙(Pro-Rata Rule) 미고려:

실수: (주로 개인 IRA 간 백도어 Roth 시 문제 되지만) 401(k) 내 세후 계정에 이미 상당한 투자 수익이 누적된 상태에서, 또는 기존에 다른 세전 자금이 혼재된 IRA가 있는 상태에서 비례 배분 규칙의 영향을 고려하지 않고 전환을 시도하는 경우.

방지: 전환 실행 전 계좌 상태를 면밀히 점검한다. 401(k)의 경우, 세후 기여금은 가능한 한 빨리 전환하여 계좌 내 수익 발생을 최소화하는 것이 비례 배분 문제 발생 가능성을 줄이는 방법이다. Notice 2014-54를 활용하여 세후 원금과 수익을 분리하여 각각 Roth IRA와 전통적 IRA로 롤오버하는 것도 좋은 전략이다.

이러한 흔한 실수들은 메가 백도어 Roth 전략의 복잡성과 여러 계층의 규칙(플랜 규칙, IRS 기여 한도, 전환 관련 세법 등)에서 비롯된다. 따라서 이 전략을 고려한다면 관련 내용을 깊이 있게 학습하거나, 신뢰할 수 있는 재정 전문가의 도움을 받는 것이 매우 중요하다. 단순히 “설정하고 잊어버리는” 방식은 이 전략에 적합하지 않으며, 특히 자동 전환 기능이 없거나 제대로 이해되지 않은 상태에서는 더욱 그렇다.

결론: 메가 백도어 Roth, 나에게 맞는 전략일까?

메가 백도어 Roth 전략은 의심할 여지 없이 특정 조건을 충족하는 고소득 및 고액 저축가들에게 상당한 규모의 비과세 은퇴 자금을 마련할 수 있는 강력하고 매력적인 도구이다. 핵심은 고용주 401(k) 플랜이 세후 기여금 납입과 이를 Roth 계좌로 전환(플랜 내 전환 또는 재직 중 인출 후 Roth IRA 롤오버)하는 것을 모두 허용하는지 여부에 달려있다. 이 두 가지 조건이 충족된다면, 일반적인 기여 한도를 넘어선 추가적인 자금을 Roth의 세금 혜택 아래에서 운용할 기회를 얻을 수 있다.

그러나 이 전략이 모든 사람에게 적합한 것은 아니다. 개인의 소득 수준, 현재 및 미래의 예상 세율, 저축 능력, 은퇴 목표, 위험 감수 수준, 그리고 무엇보다 고용주 플랜의 구체적인 허용 여부와 규정을 종합적으로 고려해야 한다.1 예를 들어, 단기적인 유동성이 중요하거나, 현재 세율이 은퇴 후 예상 세율보다 현저히 낮다고 판단되거나, 플랜에서 요구하는 절차가 지나치게 복잡하다고 느껴진다면 다른 전략이 더 적합할 수 있다. 또한, 비적격 이연 보상 플랜(non-qualified deferred compensation plan)과 같은 다른 고용주 제공 혜택이 있다면, 각 옵션에 대한 최적의 기여 배분을 분석하는 것도 중요하다.8

메가 백도어 Roth 전략은 그 구조가 복잡하고 세금 관련 영향이 크므로, 실행을 고려하기 전에 반드시 자격을 갖춘 재정 설계사(CFP® 등) 또는 세무 전문가(CPA 등)와 심도 있는 상담을 진행하는 것이 필수적이다.4 전문가는 개인의 구체적인 재정 상황과 목표에 맞춰 이 전략의 적합성을 판단하고, 잠재적인 세금 문제를 최소화하면서 혜택을 극대화할 수 있는 실행 방안을 조언해 줄 수 있다.

메가 백도어 Roth와 같은 전략의 존재와 논의는 은퇴 저축 장려(특히 세금 혜택이 있는 Roth 저축)와 세수 확보 및 세제 혜택의 공평한 분배라는 정책적 목표 사이의 지속적인 긴장 관계를 반영한다. 이러한 전략을 활용하는 개인들은 현재의 법규와 정책 환경 내에서 허용된 경계를 탐색하는 것이며, 이 환경은 언제든 변할 수 있다는 점을 인지해야 한다.4

면책 조항: 본 문서는 정보 제공을 목적으로 작성되었으며, 특정 투자, 법률 또는 세무 관련 조언으로 해석되어서는 안 됩니다. 개인의 상황에 맞는 구체적인 조언은 반드시 해당 분야의 자격을 갖춘 전문가와 상담하시기 바랍니다.

미국 세법에서 W2 소득이란 고용주로부터 받는 임금, 급여, 팁 및 기타 보상을 의미하며, 이는 고용주가 발행하는 IRS(미국 국세청) 양식 W-2에 보고됩니다.1 이 양식에는 직원의 연간 총소득과 함께 연방 소득세, 주 소득세, 사회보장세(Social Security Tax), 메디케어세(Medicare Tax) 등이 원천징수된 내역이 상세히 기록됩니다.2 일반적으로 W2 소득은 납세자의 적극적인 노동력 제공의 대가로 발생하는 “근로소득” 또는 “적극적 소득(active income)”으로 분류됩니다. 이러한 소득의 특성상, 세금 신고 시 공제 항목이 제한적일 수 있으며, 소득 수준에 따라 누진적으로 높은 세율이 적용될 가능성이 있습니다. W2 양식은 1943년 현행 납세법에 의해 소득 원천징수의 일환으로 제정되었으며, 고용주는 매년 정해진 기한까지 직원과 IRS에 W-2 양식을 제출해야 할 의무가 있습니다.2

W2 소득은 그 성격상 ‘적극적 소득’으로 분류되기 때문에, 일반적인 ‘수동적 투자 손실’로는 상쇄하기 어렵다는 점이 중요한 세법상 원칙입니다. 근로의 직접적인 대가로 발생하는 소득이므로, 투자 활동에서 발생하는 손실과 단순하게 상계 처리하는 것을 IRS는 엄격히 제한하고 있습니다. 이러한 배경은 본 보고서에서 다룰 절세 전략의 필요성을 더욱 부각합니다. 즉, W2 소득을 효과적으로 상쇄하기 위해서는 해당 손실이 ‘적극적 손실’로 인정받거나, ‘수동적 손실’을 ‘적극적 손실’로 전환할 수 있는 특별한 세법 규정을 활용해야 합니다.

1.2. 높은 W2 소득에 따른 세금 부담과 절세의 중요성

W2 소득은 많은 개인에게 주요 소득원이지만, 소득이 증가함에 따라 한계세율 또한 높아져 세금 부담이 가중되는 구조를 가지고 있습니다. 특히 고소득 W2 근로자의 경우, 연방세 및 주세(주에 따라 상이)를 합하면 상당한 비율의 소득이 세금으로 납부될 수 있습니다. 이러한 높은 세금 부담은 가처분 소득을 감소시키고 자산 축적 속도를 늦추는 요인이 될 수 있습니다.

따라서 합법적인 범위 내에서 세금 부담을 줄일 수 있는 절세 전략에 대한 관심은 매우 높으며, 이는 재정 계획의 중요한 부분을 차지합니다. 효과적인 절세는 단순히 세금을 적게 내는 것을 넘어, 투자 수익률을 극대화하고 장기적인 재정 목표를 달성하는 데 기여할 수 있습니다.

1.3. 부동산 투자를 통한 절세 전략 개요

부동산 투자는 전통적으로 다양한 세금 혜택을 제공하는 투자 수단으로 알려져 있습니다. 대표적인 예로 감가상각(depreciation), 모기지 이자 비용 공제, 재산세 공제, 운영 비용 공제 등이 있으며, 이러한 공제 항목들은 과세 대상 소득을 줄여 실질적인 세금 절감 효과를 가져올 수 있습니다.3

본 보고서는 이러한 부동산 투자의 세금 혜택 중에서도 특히 W2 소득과 같은 적극적 소득을 상쇄하는 데 초점을 맞출 것입니다. 구체적으로, (1) 부동산 신디케이션(Real Estate Syndication) 투자의 세무적 특성을 분석하고, (2) 단기 임대(Short-Term Rental, STR) 허점(loophole)이라 불리는 세법 규정을 활용하는 방법, 그리고 (3) 경우에 따라 부동산 전문가 자격(Real Estate Professional Status, REPS)을 통해 이러한 절세 효과를 극대화하는 방안을 심층적으로 논의할 것입니다. 사용자의 주된 관심사인 “W2 소득 상쇄”라는 목표는 일반적인 투자 방식으로는 달성하기 어렵지만, 본 보고서에서 다룰 특정 전략들을 통해 그 가능성을 탐색해 볼 수 있을 것입니다.

2. 부동산 신디케이션 투자와 세금

2.1. 부동산 신디케이션이란?

정의: 부동산 신디케이션은 다수의 투자자로부터 자금을 모집하여 특정 부동산 프로젝트에 공동으로 투자하는 구조를 의미합니다.7 이러한 프로젝트는 주로 상업용 오피스 빌딩, 대규모 아파트 단지, 쇼핑센터 등 개인이 단독으로 투자하기 어려운 규모의 부동산인 경우가 많습니다.8 투자를 조직하고 총괄하는 주체를 “스폰서(sponsor)” 또는 “신디케이터(syndicator)”라고 부르며, 이들은 일반적으로 해당 분야에 풍부한 경험과 전문 지식을 갖춘 부동산 전문가 또는 개발업자입니다.8

구조: 부동산 신디케이션은 법적 형태로 주로 유한책임회사(Limited Liability Company, LLC) 또는 합자회사(Limited Partnership, LP)를 취합니다.8 이 구조에서 일반 투자자들은 대부분 유한책임사원(Limited Partner, LP) 또는 수동적 회원(passive member)으로 참여합니다. 유한책임사원은 자신이 투자한 금액 한도 내에서만 책임을 부담하며, 부동산의 일상적인 운영에는 직접 관여하지 않습니다.9 반면, 스폰서 또는 신디케이터는 LLC의 경우 관리자(manager) 역할을, LP의 경우 무한책임사원(General Partner, GP) 역할을 수행하며 부동산의 매입, 개발, 운영, 관리 및 최종 매각에 대한 전반적인 책임을 집니다.8 스폰서는 이러한 관리 운영의 대가로 수수료(fee) 및 성공 보수(promote 또는 carried interest)를 받게 됩니다. 경우에 따라 스폰서가 LLC의 매니저나 LP의 GP와 별개의 법인일 수도 있지만, 스폰서가 해당 관리 주체를 전적으로 소유하는 형태도 가능합니다.8

목적 및 장점: 부동산 신디케이션의 주된 목적은 개인 투자자들이 소액으로도 대규모 우량 부동산에 투자할 수 있는 기회를 제공하고, 전문가의 운영을 통해 투자 위험을 분산시키며 안정적인 수익을 추구하는 데 있습니다.8 또한, 투자자는 부동산 운영에 따르는 복잡하고 시간 소모적인 업무에서 벗어나 간접적으로 투자 수익을 기대할 수 있습니다.

단점: 반면, 부동산 신디케이션 투자는 몇 가지 단점도 가지고 있습니다. 투자금의 회수 기간이 길고, 투자 기간 동안 유동성이 매우 낮아 중도에 자금을 회수하기 어렵습니다. 또한, 투자 성과는 전적으로 스폰서의 역량과 정직성에 좌우되므로 스폰서 선정에 신중을 기해야 합니다. 투자자는 운영에 대한 직접적인 통제권이 제한적이라는 점도 고려해야 합니다.

2.2. 부동산 신디케이션 투자의 일반적인 세무 처리

부동산 신디케이션 투자는 투자자에게 다양한 세금 혜택을 제공할 수 있지만, 그 성격과 투자자의 역할에 따라 세무 처리가 달라집니다.

수동적 소득/손실 (Passive Income/Loss): 대부분의 부동산 신디케이션에서 유한책임사원(LP)으로 참여하는 투자자의 소득이나 손실은 IRS 규정상 ‘수동적 활동(passive activity)’에서 발생한 것으로 간주됩니다.5 이는 LP가 신디케이션의 일상적인 운영에 적극적으로 참여하지 않기 때문입니다. 6 자료에 따르면, 유한책임사원은 일반 파트너보다 더 엄격한 적극적 참여 기준이 적용되며, 일반적으로 LP 지분은 적극적으로 참여하는 지분으로 간주되지 않습니다. 이로 인해 신디케이션 투자에서 발생하는 손실(주로 감가상각 등으로 인한 ‘서류상 손실’)은 W2 소득과 같은 적극적 소득을 직접 상쇄하는 데 제한을 받게 됩니다. 이는 사용자의 W2 소득 상쇄 목표 달성에 있어 첫 번째 주요 장애물로 작용합니다.

K-1 양식 보고: 부동산 신디케이션(주로 파트너십 또는 LLC 형태로 운영)은 매년 말 투자자 각자에게 Schedule K-1 양식을 발행합니다. 이 양식에는 해당 투자자에게 배분된 소득, 공제 항목, 손실, 세액공제 등의 정보가 담겨 있습니다. 투자자는 이 K-1 양식에 기재된 정보를 바탕으로 개인 소득세 신고서(Form 1040)를 작성하여 세금보고를 해야 합니다.

주요 세금 혜택 (투자자에게 배분): 신디케이션을 통해 투자자는 다음과 같은 주요 세금 혜택을 간접적으로 누릴 수 있습니다.

감가상각 (Depreciation): 부동산 투자에서 가장 중요한 세금 혜택 중 하나입니다. 투자 부동산의 가치 중 토지를 제외한 건물 및 기타 시설물 부분에 대해 IRS가 정한 내용연수(일반적으로 주거용 부동산은 27.5년, 상업용 부동산은 39년)에 걸쳐 그 가치를 비용으로 인식하여 과세 대상 소득을 줄일 수 있습니다.3 감가상각은 실제 현금 지출이 없는 회계상의 비용이므로, 부동산에서 꾸준한 현금 흐름이 발생하더라도 세금계산서상으로는 손실이 발생하거나 이익이 크게 줄어드는 효과를 가져올 수 있습니다. 이를 “서류상 손실(paper loss)”이라고도 합니다.5 특히, 많은 신디케이션 스폰서들은 ‘비용 분할 연구(Cost Segregation Study)’라는 전문적인 분석을 통해 부동산 자산을 구성요소별로 세분화하여 일부 자산(예: 카펫, 특정 설비, 내부 마감재 등)에 대해 더 짧은 내용연수를 적용하거나 가속 감가상각(accelerated depreciation) 또는 보너스 감가상각(bonus depreciation)을 활용합니다.6 이를 통해 투자 초기 연도에 더 많은 감가상각비를 인식시켜 ‘서류상 손실’ 규모를 극대화하고, 투자자에게 더 큰 세금 절감 효과를 신속하게 제공할 수 있습니다. 만약 이러한 서류상 손실을 W2 소득과 상쇄할 수 있는 방법을 찾는다면(예: 후술할 STR 허점 또는 REPS 자격 활용), 그 절세 효과는 매우 커질 수 있습니다. 따라서 신디케이션 투자 검토 시 스폰서가 비용 분할 연구를 적극적으로 활용하는지 여부는 중요한 고려 사항이 될 수 있습니다.

운영 비용 (Operating Expenses): 부동산을 운영하고 유지하는 데 필요한 각종 비용, 예를 들어 재산세, 보험료, 수리 및 유지보수비, 관리비, 유틸리티 비용 등은 소득에서 공제될 수 있습니다.3 이러한 비용들은 신디케이션 차원에서 지출되고, 투자자의 지분율에 따라 배분되어 K-1 양식에 보고됩니다.

이자 비용 (Interest Expense Deductions): 신디케이션이 부동산 매입이나 개발을 위해 금융기관으로부터 대출을 받은 경우, 그 대출금에 대한 이자 비용 역시 일반적으로 세금 공제 대상이 됩니다.3 이 또한 투자자의 과세 대상 소득을 줄이는 데 기여합니다.

6 자료에서 유한책임사원(LP)도 특정 조건(예: 해당 활동에 연간 500시간 이상 참여)을 충족하면 ‘적극적 참여(material participation)’로 인정받을 수 있다고 언급하고는 있지만, 이는 일반적인 수동적 LP 투자자에게는 매우 달성하기 어려운 높은 기준입니다. 그럼에도 불구하고, 이러한 예외 규정의 존재는 ‘절대 불가능’이 아님을 시사하며, 후속 섹션에서 다룰 부동산 전문가 자격(REPS)이나 단기 임대(STR) 허점과의 연계 가능성을 탐색하는 실마리를 제공합니다.

3. 단기 임대(Short-Term Rental, STR) 허점 파헤치기

3.1. 단기 임대(STR) 허점의 정의 및 IRS 규정

일반적으로 부동산 임대 활동에서 발생하는 소득이나 손실은 IRS에 의해 ‘수동적 활동(passive activity)’으로 분류됩니다. 이는 임대인이 해당 부동산의 운영에 적극적으로 관여하지 않는다는 가정에 기반합니다. 그러나 특정 요건을 충족하는 단기 임대(Short-Term Rental, STR) 활동은 이러한 일반 원칙의 예외로 인정받아 ‘비수동적(non-passive)’ 활동으로 취급될 수 있습니다. 만약 단기 임대 활동이 비수동적 활동으로 인정되고, 해당 활동에서 손실이 발생한다면 (주로 감가상각비 등으로 인해), 이 손실을 W2 소득과 같은 다른 적극적 소득과 상쇄할 수 있는 가능성이 열립니다. 이러한 세법상의 예외 규정을 흔히 ‘단기 임대 허점(Short-Term Rental Loophole)’이라고 부릅니다.11

11 자료에 따르면, 이 허점은 본래 호텔이나 모텔과 같은 숙박업소를 위해 마련된 예외 규정에서 비롯된 것으로 보입니다. 그러나 에어비앤비(Airbnb), 브이알비오(VRBO)와 같은 온라인 플랫폼을 통한 개인 간 단기 임대가 활성화되면서, 일반 부동산 소유주들도 이러한 규정을 활용하여 임대 소득의 성격을 ‘적극적’으로 분류하고 관련 세금 혜택을 받고자 하는 사례가 늘고 있습니다. IRS의 본래 의도와는 다소 차이가 있을 수 있어 ‘허점’으로 인식되기도 합니다.

IRS Publication 925 및 관련 지침에 따르면, 임대 활동이 수동적 활동의 예외로 인정받기 위해서는 다음 조건 중 하나를 충족해야 하며, 동시에 임대인이 해당 단기 임대 활동에 ‘적극적 참여(material participation)’를 해야 합니다.12

평균 임대 기간 7일 이하 규칙 (Average Period of Customer Use is 7 Days or Less): 임차인(고객)의 평균 숙박 기간이 7일 이하인 경우, 해당 임대 활동은 수동적 활동의 정의에서 제외될 수 있습니다.1114 자료는 평균 체류 기간을 계산할 때 ‘실제 임대한 날짜(actual rented days)’만을 고려해야 한다고 명시하여, 계산의 정확성을 요구하고 있습니다. 이 규칙은 통상적인 에어비앤비나 휴가철 단기 임대에 해당될 가능성이 높습니다.

평균 임대 기간 30일 이하 및 상당한 개인 서비스 제공 규칙 (Average Period of Customer Use is 30 Days or Less, and Significant Personal Services are Provided): 임차인의 평균 숙박 기간이 30일 이하이고, 동시에 소유주(또는 소유주를 대신하는 사람)가 임차인의 부동산 사용과 관련하여 ‘상당한 개인 서비스(significant personal services)’를 제공하는 경우에도 수동적 활동에서 제외될 수 있습니다.11 여기서 ‘상당한 개인 서비스’란 단순한 부동산 유지보수나 기본적인 청소 서비스를 넘어, 호텔과 유사한 수준의 서비스(예: 정기적인 객실 청소, 침구 교체, 식사 제공 등)를 의미할 수 있습니다.12 만약 이러한 상당한 개인 서비스가 제공된다면, 해당 활동은 단순 임대업이 아닌 사업(trade or business)으로 간주되어 IRS 양식 Schedule C (Profit or Loss from Business)를 통해 소득을 보고해야 할 가능성이 있습니다.11 이 경우, W2 소득 상쇄는 가능하지만 발생한 순이익에 대해 자영업세(self-employment tax)가 추가로 부과될 수 있다는 점을 유의해야 합니다.

이러한 예외 조건 중 하나를 충족하는 것만으로는 부족하며, 반드시 다음 섹션에서 설명할 ‘적극적 참여’ 요건을 동시에 충족해야만 단기 임대 활동에서 발생한 손실을 W2 소득과 상쇄할 수 있습니다.

3.2. 적극적 참여(Material Participation)의 중요성 및 충족 요건

단기 임대(STR) 허점을 성공적으로 활용하여 W2 소득을 상쇄하기 위한 가장 핵심적인 요건은 바로 납세자가 해당 단기 임대 사업 운영에 ‘적극적으로 참여(materially participate)’했음을 IRS에 증명하는 것입니다. 적극적 참여란 임대인이 해당 임대 사업의 운영에 ‘정규적이고, 지속적이며, 실질적인(regular, continuous, and substantial)’ 방식으로 관여했음을 의미합니다.11 만약 IRS가 납세자의 적극적 참여를 인정한다면, 해당 단기 임대 활동은 ‘비수동적(non-passive)’ 활동으로 간주됩니다. 그 결과, 이 활동에서 발생한 손실(주로 감가상각비, 운영비, 이자 비용 등으로 인해 발생)은 W2 소득과 같은 다른 비수동적 소득과 직접 상쇄될 수 있는 길이 열립니다.16 반대로, 16 자료에서 명확히 경고하듯이, 적극적 참여 요건을 충족하지 못하면 해당 임대 활동은 여전히 수동적 활동으로 분류되어, 발생한 손실은 W2 임금이나 다른 사업 소득을 상쇄하는 데 사용될 수 없습니다.

IRS는 납세자가 적극적 참여 요건을 충족했는지 판단하기 위해 다음 7가지 테스트를 제시하고 있으며, 납세자는 매년 이 중 하나 이상의 테스트를 충족해야 합니다.12

IRS 적극적 참여(Material Participation) 7가지 테스트 요약

테스트 명칭

핵심 요건

시간 기준 (연간)

주요 고려사항

1. 500시간 초과 참여

활동에 500시간 초과 참여

> 500시간

부부 시간 합산 가능 16, 직원 시간 불포함 16, 정규적/지속적/실질적 참여

2. 실질적으로 모든 참여

본인이 활동에 대한 실질적인 모든 참여를 수행

특정 시간 없음

연중 짧은 기간 운영 또는 하반기 시작 시 유용 14, “실질적으로”의 해석 여지, 타인 참여도 고려

3. 100시간 초과 및 타인보다 많은 참여

활동에 100시간 초과 참여 & 타인(직원, 비소유주 포함)보다 적게 참여하지 않음

> 100시간

STR에 가장 흔히 사용되나, 타인의 참여 시간도 추적 필요 14

4. 상당한 참여 활동(SPA)

해당 활동이 SPA이며, 모든 SPA 참여 시간 합계가 500시간 초과 (SPA: 100시간 초과, 타 테스트 미충족)

> 100시간 (개별 SPA), > 500시간 (총 SPA)

여러 활동에 관여하는 경우 14

5. 과거 10년 중 5년 적극적 참여

이전 10년 중 5년 동안 해당 활동에 적극적으로 참여

해당 없음

과거 참여 이력 중요 14

6. 개인 서비스 활동 및 과거 3년 적극적 참여

활동이 개인 서비스 활동이며, 이전 3년 동안 적극적으로 참여

해당 없음

임대업에는 통상 미적용 14

7. 사실 및 정황

모든 사실과 정황에 비추어 정규적, 지속적, 실질적으로 참여

> 100시간

타인이 관리 대가를 받거나 더 많은 관리 시간 투입 시 불리 14, 관리 외 실질적 운영 참여 중요

위 테스트 중 하나를 충족하기 위해서는 납세자가 실제로 단기 임대 사업에 상당한 시간과 노력을 투입해야 합니다. 이는 단순히 부동산을 소유하는 것을 넘어, 예약 관리, 고객 응대, 마케팅, 청소 및 유지보수 관리, 회계 처리 등 사업 운영 전반에 걸쳐 적극적으로 관여하는 것을 의미합니다. W2 소득이 있는 개인이 본업 외에 이러한 수준의 시간을 투입하고 활동을 수행하는 것은 현실적으로 상당한 부담이 될 수 있으므로, 전략 선택 시 신중한 고려가 필요합니다.

기록 유지의 절대적 중요성: IRS는 납세자의 적극적 참여 주장을 쉽게 받아들이지 않으며, 특히 W2 소득이 높은 납세자가 큰 규모의 손실을 공제하려 할 경우 더욱 엄격한 심사를 진행할 가능성이 높습니다.14 따라서 모든 참여 활동과 투입 시간을 증명할 수 있는 상세하고 동시대적인 기록(contemporaneous logs)을 유지하는 것이 절대적으로 중요합니다.12 이러한 기록에는 업무 일지, 이메일, 계약서, 고객과의 소통 기록, 관련 비용 지출 증빙 등이 포함될 수 있습니다. 18에서는 시간 추적 앱, 달력 항목, 작업 지시서 등을 구체적인 예시로 제시하고 있으며, 12은 IRS 감사 시 이러한 증명 자료가 없다면 적극적 참여 주장이 기각될 수 있음을 강조합니다. 철저한 기록 관리는 잠재적인 IRS 감사에 대비하는 핵심 방어 전략이라 할 수 있습니다.

‘상당한 개인 서비스’를 제공하여 ’30일 규칙’을 활용하려는 경우, 해당 활동이 Schedule C 사업으로 간주되어 자영업세(Self-Employment Tax)가 추가로 부과될 수 있다는 점을 유의해야 합니다.11 자영업세는 사회보장세 및 메디케어세를 포함하며, 그 세율이 낮지 않아 W2 소득 상쇄로 인한 소득세 절감 효과를 일부 상쇄할 수 있습니다. 따라서 W2 소득 상쇄 효과와 추가적인 자영업세 부담을 비교 분석하여 더 유리한 전략을 선택해야 합니다. 일반적으로 ‘7일 규칙’을 충족하는 것이 이러한 추가 세금 부담 없이 비수동적 처리가 가능할 수 있어 더 선호될 수 있습니다.

4. W2 소득 상쇄 전략: 신디케이션과 STR 허점의 시너지

4.1. 일반적인 부동산 투자 손실의 한계: 수동적 활동 손실(PAL) 규정

미국 세법 IRS Section 469에 명시된 수동적 활동 손실(Passive Activity Loss, PAL) 규정은 부동산 투자를 통한 절세 전략을 이해하는 데 있어 가장 기본적이고 중요한 원칙입니다. 이 규정에 따르면, 납세자가 적극적으로 참여하지 않는 임대 활동이나 특정 사업 활동에서 발생한 손실, 즉 수동적 손실은 일반적으로 다른 수동적 활동에서 발생한 소득(passive income)하고만 상쇄될 수 있습니다.5 매우 중요한 점은 이러한 수동적 손실은 W2 소득과 같은 적극적 소득(active income)이나 이자, 배당금과 같은 포트폴리오 소득(portfolio income)과는 직접 상쇄될 수 없다는 것입니다. IRS Publication 925 13는 PAL 규정이 개인, 부동산(estate), 신탁(trust) 등에 적용되며, 해당 과세연도의 수동적 활동 손실은 일반적으로 허용되지 않는다고 명시하고 있습니다. 이는 대부분의 일반적인 부동산 임대 투자자들이 직면하는 기본적인 제한 사항입니다.

만약 해당 과세연도에 수동적 소득이 부족하여 수동적 손실을 모두 사용하지 못했다면, 그 미사용된 PAL은 소멸하지 않고 다음 해로 이월(carryforward)됩니다.6 이월된 손실은 미래에 발생하는 수동적 소득과 상쇄되거나, 해당 수동적 활동 자산 전체를 매각하여 처분 이익이 발생했을 때 비로소 공제받을 수 있습니다.

PAL 규정에는 한 가지 주목할 만한 예외 조항이 있는데, 바로 ‘$25,000 특별 공제(Special $25,000 Allowance)’입니다. 이 규정에 따르면, 수정된 조정 총소득(Modified Adjusted Gross Income, MAGI)이 특정 금액 이하인 납세자가 임대 부동산 활동에 ‘능동적으로 참여(actively participate)’하는 경우, 최대 $25,000까지의 수동적 임대 손실을 W2 소득과 같은 비수동적 소득과 상쇄할 수 있도록 허용합니다.6 여기서 ‘능동적 참여’는 앞서 설명한 ‘적극적 참여(material participation)’보다는 낮은 수준의 관여를 의미하며, 주로 임대 조건 설정, 세입자 승인, 주요 수리 결정 등 중요한 경영 판단에 참여하는 것을 말합니다. 그러나 이 $25,000 특별 공제는 MAGI가 $100,000를 초과하면 공제 한도가 점차 줄어들기 시작하여, MAGI가 $150,000를 초과하면 전혀 적용받을 수 없게 됩니다.6 따라서 소득 수준이 높은 W2 소득자에게는 이 특별 공제의 실질적인 혜택이 없거나 매우 미미할 가능성이 큽니다.

4.2. 단기 임대(STR) 허점을 활용한 부동산 손실의 적극적 처리 및 W2 소득 상쇄 방법

앞서 설명한 PAL 규정의 제약을 극복하고 부동산 투자 손실을 W2 소득과 상쇄하기 위한 효과적인 전략 중 하나가 바로 단기 임대(STR) 허점을 활용하는 것입니다. 이 전략의 핵심 메커니즘은 특정 요건을 충족하는 단기 임대 활동을 ‘비수동적(non-passive)’ 활동으로 전환하는 데 있습니다.

구체적으로, 납세자가 운영하는 임대 부동산이 (1) 평균 임대 기간 7일 이하 규칙 또는 평균 임대 기간 30일 이하 및 상당한 개인 서비스 제공 규칙 중 하나를 충족하고, 동시에 (2) 납세자가 해당 단기 임대 사업 운영에 대한 7가지 적극적 참여(material participation) 테스트 중 하나 이상을 충족한다면, 해당 단기 임대 활동은 IRS에 의해 ‘비수동적’ 활동으로 간주됩니다.

이렇게 비수동적 활동으로 인정된 단기 임대 사업에서 손실이 발생할 경우 (이는 주로 감가상각비, 운영 비용, 모기지 이자 등으로 인해 발생하며, 특히 비용 분할 연구를 통해 초기 감가상각비를 극대화하면 더 큰 서류상 손실을 만들 수 있습니다), 이 손실은 더 이상 PAL 규정의 적용을 받지 않습니다. 결과적으로, 이 비수동적 손실은 납세자의 W2 근로소득, 사업소득 등 다른 비수동적 소득과 직접적으로 상쇄될 수 있습니다.12

12 자료는 STR 허점을 통해 임대 소득의 상태를 수동적에서 적극적으로 변경하면, 수동적 소득으로 분류될 경우 받을 수 없었던 수많은 세금 공제 혜택을 누릴 수 있다고 설명합니다. 더 나아가 14 자료는 대규모 비용 분할 감가상각 비용과 가구 및 비품 구입과 같은 상당한 초기 투자 비용이 결합될 경우, 고액의 W2 소득에 대해서도 상당한 규모의 세금 공제 효과가 발생할 수 있다고 구체적으로 언급하고 있습니다. 이는 STR 허점이 제공할 수 있는 강력한 절세 잠재력을 보여주는 대목입니다.

예를 들어, 한 납세자의 연간 W2 소득이 $200,000이고, 적극적 참여 요건을 충족한 단기 임대 사업에서 감가상각 등을 포함하여 $50,000의 세무상 손실이 발생했다고 가정해 보겠습니다. 이 경우, $50,000의 손실은 W2 소득 $200,000과 직접 상쇄되어 과세 대상 소득이 $150,000으로 줄어들게 됩니다. 이는 해당 납세자의 한계세율에 따라 상당한 세금 절감 효과로 이어질 수 있습니다.

4.3. 부동산 전문가 자격(Real Estate Professional Status, REPS) 활용 전략

단기 임대(STR) 허점보다 더 포괄적으로 부동산 투자 손실을 W2 소득과 상쇄할 수 있는 강력한 방법 중 하나는 IRS Section 469(c)(7)에 규정된 ‘부동산 전문가 자격(Real Estate Professional Status, REPS)’을 취득하는 것입니다.18 REPS 자격을 갖춘 납세자는 자신의 모든 임대 부동산 활동을 기본적으로 ‘비수동적(non-passive)’ 활동으로 간주할 수 있는 특별한 혜택을 받게 됩니다. 이는 개별 부동산마다 STR 허점 요건(평균 임대 기간 등)이나 적극적 참여 요건을 일일이 따질 필요 없이, 모든 임대 부동산에서 발생하는 손실을 W2 소득과 같은 다른 비수동적 소득과 상쇄할 수 있음을 의미합니다.18

그러나 REPS 자격을 취득하기 위한 요건은 매우 까다로우며, 납세자는 매년 다음 두 가지 테스트를 모두 충족해야 합니다 18:

750시간 규칙 (750-Hour Test): 해당 과세연도 동안 부동산 관련 사업(real property trades or businesses)에 750시간 이상을 투입해야 합니다. 여기서 부동산 관련 사업이란 부동산 개발, 건설, 재건축, 매입, 전환, 임대, 운영, 관리, 중개 등을 포함합니다.

50% 이상 업무 규칙 (More-Than-50% Personal Services Test): 위 1번에서 부동산 관련 사업에 투입한 시간이 해당 과세연도 동안 납세자가 수행한 모든 개인 서비스(personal services) 시간의 50%를 초과해야 합니다. 여기서 ‘모든 개인 서비스 시간’에는 본업인 W2 근무 시간, 다른 자영업 활동 시간, 컨설팅 시간 등이 모두 포함됩니다.18

18 자료는 이 두 가지 요건을 모두 충족해야 하며, 이를 입증하기 위한 엄격하고 상세한 기록 유지가 필수적이라고 강조합니다. 특히 W2 소득이 주된 소득원인 납세자에게는 이 두 가지 요건, 특히 50% 이상 업무 규칙을 충족하는 것이 현실적으로 매우 어려울 수 있습니다. 예를 들어, 주 40시간 W2 근무를 하는 사람이 REPS 자격을 얻으려면, 부동산 관련 업무에 연간 750시간 이상을 투입해야 할 뿐만 아니라, 이 시간이 W2 근무 시간(연간 약 2,000시간)을 포함한 총 업무 시간의 절반을 넘어야 하므로, 사실상 부동산 관련 업무에 W2 근무 시간보다 더 많은 시간을 할애해야 한다는 계산이 나올 수 있습니다.1414 자료는 W2 소득이 있는 경우 IRS의 감사 대상이 될 가능성이 있으며, 부동산 활동에 주당 40시간 이상을 투입해야 할 수도 있음을 시사하여 그 어려움을 뒷받침합니다.

만약 이러한 높은 기준을 충족하여 REPS 자격을 성공적으로 취득한다면, 그 세금 혜택은 매우 강력합니다. 18 자료에 따르면 REPS의 주요 혜택은 (1) 임대 부동산 활동에서 발생하는 모든 손실을 임금, 사업 이익과 같은 적극적 소득에 대해 전액 공제할 수 있다는 점과 (2) 과거에 공제받지 못하고 무기한 이월되던 ‘유예된 수동적 손실(suspended passive losses)’을 즉시 공제받을 수 있다는 점입니다.

4.4. 부동산 신디케이션 투자와 STR 허점/REPS 연계 가능성 분석

지금까지 살펴본 부동산 신디케이션 투자, 단기 임대(STR) 허점, 그리고 부동산 전문가 자격(REPS)은 각각 W2 소득 상쇄와 관련하여 독특한 세무적 특성과 고려사항을 가지고 있습니다. 그렇다면 이들을 서로 연계하여 시너지 효과를 창출할 수 있을지에 대한 분석이 필요합니다.

신디케이션 LP의 일반적 한계 재확인: 앞서 언급했듯이, 부동산 신디케이션에 유한책임사원(LP)으로 투자하는 경우, 투자자의 활동은 대부분 수동적으로 간주됩니다. 따라서 신디케이션에서 발생한 손실(주로 감가상각에 의한 서류상 손실)은 LP 투자자의 W2 소득과 직접 상쇄되기 어렵다는 것이 기본 전제입니다.

신디케이션 투자와 STR 허점 연계 시나리오 (매우 제한적):

이론적으로, 만약 투자한 부동산 신디케이션 자체가 단기 임대 사업(예: 호텔 운영 신디케이션, 다수의 단기 임대 아파트로 구성된 포트폴리오를 운영하는 신디케이션 등)을 주된 목적으로 하고, 해당 신디케이션의 LP 투자자가 그 신디케이션의 운영에 대해 IRS가 요구하는 ‘적극적 참여(material participation)’ 요건(예: 연간 500시간 이상 투입 및 실질적 관여)을 충족한다면, 해당 신디케이션에서 배분받는 손실이 비수동적 손실로 처리되어 W2 소득과 상쇄될 가능성을 완전히 배제할 수는 없습니다.

그러나 이는 현실적으로 매우 드문 시나리오입니다. 대부분의 부동산 신디케이션 계약은 LP 투자자의 운영 참여를 제한하거나 허용하지 않는 구조로 되어 있습니다. 6 자료에서 LP 투자자가 적극적 참여를 인정받기 위한 3가지 예외적인 테스트(500시간 초과 참여, 실질적으로 모든 참여 수행, 과거 10년 중 5년간 적극적 참여)를 언급하고는 있지만, 일반적인 LP 투자자가 이러한 기준을 충족하기는 지극히 어렵습니다. 신디케이션의 스폰서/GP가 주요 운영을 담당하는 구조에서 LP가 500시간 이상을 ‘실질적으로’ 참여한다는 것을 IRS에 입증하는 것은 상당한 도전이 될 것입니다.

신디케이션 투자와 REPS 자격 연계 시나리오:

납세자가 이미 다른 부동산 활동을 통해 REPS 자격을 성공적으로 취득하고 유지하고 있다면, 상황은 다소 달라질 수 있습니다. REPS 자격자는 자신의 모든 임대 부동산 활동을 비수동적으로 취급할 수 있으므로, 이론적으로는 LP로 투자한 신디케이션에서 발생하는 손실도 다른 직접 운영 임대 부동산 활동과 합산(grouping election을 통해 하나의 활동으로 묶는 경우)하여 비수동적 손실로 처리하고 W2 소득과 상쇄할 수 있는 가능성이 열립니다.

18 자료는 REPS 자격자가 “그룹핑 선택(grouping election, IRC §469(c)(7)(A))”을 통해 여러 부동산 활동을 하나의 활동으로 묶어 REPS 요건(750시간 및 50% 초과) 충족 여부를 판단할 수 있다고 언급합니다. 이를 통해 자신이 직접 운영하는 임대 부동산과 LP로 투자한 신디케이션 부동산을 효과적으로 묶을 수 있다면, 신디케이션에서 발생하는 손실까지도 W2 소득 상쇄에 활용할 수 있는 여지가 생길 수 있습니다.

그러나 이 역시 간단하지 않습니다. IRS는 이러한 그룹핑 선택과 LP 지분에 대한 적극적 참여 주장을 매우 면밀히 검토할 가능성이 높습니다. 특히, 18 자료의 “부동산 전문가(REP) 규정은 DST(Delaware Statutory Trust, 신디케이션의 한 형태)로 이전한 후에도 계속 적용되는가?”라는 질문에 대한 답변 부분에서는, DST로부터 발생하는 소득은 납세자가 다른 부동산 사업에서 750시간을 초과하여 참여하더라도 여전히 수동적 소득으로 유지되며, DST에서의 활동 시간이 REPS 자격을 위한 시간에 기여하지 않는다고 언급하고 있습니다. 이는 모든 종류의 신디케이션 투자에 REPS 혜택이 자동으로 적용되지는 않으며, 신디케이션의 구체적인 법적 구조와 투자자의 관여 수준에 따라 결과가 달라질 수 있음을 강력히 시사합니다. 따라서 REPS 자격자가 신디케이션 투자를 통해 W2 소득을 상쇄하고자 할 경우에는 매우 정교한 세무 계획과 함께 반드시 전문가의 심층적인 검토와 자문을 받아야 합니다.

결론적으로, 부동산 신디케이션 투자를 통해 직접적으로 W2 소득을 상쇄하는 것은 LP 투자자에게는 매우 어렵습니다. STR 허점이나 REPS 자격을 활용하는 것은 주로 투자자가 직접 부동산을 운영하거나 매우 적극적으로 관여하는 상황을 전제로 합니다. 신디케이션 투자와 이러한 전략들을 연계하는 것은 극히 예외적인 상황이거나 매우 복잡한 세무 계획을 필요로 하며, IRS의 도전을 받을 가능성도 항상 염두에 두어야 합니다.

W2 근로 소득, 적극적 참여하는 사업 활동, STR 허점 요건 충족 단기 임대, REPS의 임대 활동

비수동적 소득은 비수동적 손실과 상쇄 가능.

가능

이 표는 W2 소득 상쇄의 핵심 원리인 ‘활동 유형’의 차이를 명확히 보여줌으로써, 각 전략의 기본 메커니즘을 이해하는 데 도움을 줍니다. W2 소득을 상쇄하기 위해서는 해당 부동산 투자에서 발생하는 손실이 ‘비수동적 손실’로 인정받아야 한다는 점이 핵심입니다.

표 2: 부동산 투자 유형별 W2 소득 상쇄 가능성 비교

투자 유형

주요 요건

W2 상쇄 가능성

장점

단점

일반 임대 (수동적)

특별한 요건 없음 (통상 수동적)

제한적 ($25,000 특별 공제는 MAGI $100k-$150k 소득 제한으로 고소득자에게 미미)

상대적으로 적은 시간 투자 가능

W2 소득 직접 상쇄 어려움, PAL 규정의 엄격한 적용

부동산 신디케이션 (LP 투자)

통상 수동적 투자자로 간주

매우 제한적/어려움

전문가 운영, 소액으로 대규모 부동산 간접 투자 가능, 운영 부담 적음

W2 소득 직접 상쇄 매우 어려움, 유동성 낮음, 스폰서의 역량 및 투명성에 크게 의존, 투자 통제권 제한

단기 임대(STR) 허점 활용

평균 임대 기간 7일 이하 (또는 30일 이하 + 상당 서비스 제공) & 적극적 참여 (시간 투입 및 실질적 관여)

높음 (요건 충족 시)

발생 손실(주로 감가상각)을 W2 소득과 직접 상쇄 가능, 비용 분할 연구 등으로 초기 손실 극대화 가능

상당한 시간과 노력 투입 필요, 엄격한 IRS 규정(평균 임대 기간, 적극적 참여) 준수 및 입증 의무, 철저한 기록 관리 필수, 잠재적 자영업세 부담(상당 서비스 제공 시), IRS 감사 위험 상대적 높음

부동산 전문가 자격(REPS) 취득

연간 750시간 이상 부동산 관련 업무 & 총 개인 서비스 시간의 50% 초과 부동산 업무 투입

매우 높음 (자격 취득 시)

모든 임대 부동산 활동 손실을 W2 소득과 직접 상쇄 가능, 과거 이월된 수동적 손실도 공제 가능, 포괄적 혜택

자격 요건이 매우 까다로워 대부분의 W2 소득자에게는 현실적으로 달성하기 어려움, 엄격한 시간 기록 및 업무 내용 증명 의무, IRS 감사 위험 상대적 높음

이 표는 각 전략의 핵심 요건, W2 소득 상쇄 효과, 그리고 현실적인 장단점을 직접 비교하여, 납세자가 자신의 상황(시간 투입 가능성, 부동산 관련 전문성, 위험 감수 수준 등)에 맞춰 정보에 기반한 의사결정을 내리는 데 도움을 줄 수 있습니다. 예를 들어, 본업으로 인해 시간 투자가 매우 어려운 W2 소득자의 경우, STR 허점 활용이나 REPS 자격 획득은 현실적으로 어려울 수 있음을 인지할 수 있습니다.

W2 소득 상쇄 전략에는 일종의 계층 구조가 존재한다고 볼 수 있습니다. 가장 기본적인 단계에서는 PAL 규정으로 인해 대부분의 임대 손실이 W2 소득과 상쇄되지 못합니다. $25,000 특별 공제는 소득 제한으로 인해 고소득자에게는 큰 의미가 없습니다. 그 다음 단계로, STR 허점은 개별 부동산에 대한 적극적인 참여와 특정 요건 충족을 통해 W2 소득 상쇄의 가능성을 열어줍니다. 마지막으로, REPS 자격은 가장 포괄적이고 강력한 W2 소득 상쇄 혜택을 제공하지만, 그만큼 자격 요건이 가장 까다롭습니다. 이는 납세자의 상황과 노력의 정도에 따라 선택할 수 있는 전략의 폭과 그 효과가 달라짐을 의미합니다.

또한, 신디케이션 투자는 본질적으로 ‘간접 투자’이며 ‘수동적’ 성향이 강한 반면, STR 허점이나 REPS를 통한 W2 소득 상쇄는 투자자의 ‘직접적이고 적극적인 관여’를 전제로 한다는 근본적인 차이점을 이해하는 것이 중요합니다. 따라서 사용자가 신디케이션 투자를 통해 W2 소득을 상쇄하고자 한다면, 이는 매우 특수한 경우(예: LP 투자자가 해당 신디케이션의 운영에 이례적으로 깊이 관여하여 적극적 참여를 인정받거나, REPS 자격자로서 다른 직접 운영 부동산과 매우 정교하게 그룹핑하는 경우)를 제외하고는 목표 달성이 어렵다는 점을 명확히 인지해야 합니다.

마지막으로, 더 큰 세금 혜택, 즉 W2 소득을 직접 상쇄할 수 있는 강력한 혜택을 얻기 위해서는 더 높은 수준의 IRS 규정 준수 노력(예: 상세한 시간 기록, 자격 요건 충족을 위한 지속적인 활동)과 잠재적인 위험(예: IRS 감사 가능성 증가, 상당한 서비스 제공 시 자영업세 부담 등)을 감수해야 한다는 점을 이해해야 합니다. 이는 일종의 ‘고위험 고수익’과 유사한 구조로, 세금 절감 효과가 큰 만큼 IRS의 감시 또한 강화될 수 있음을 의미합니다.

5. 핵심 고려사항, 위험 관리 및 법적 준수

부동산 신디케이션 투자나 단기 임대(STR) 허점, 부동산 전문가 자격(REPS) 등을 활용하여 W2 소득을 상쇄하려는 전략은 상당한 세금 절감 효과를 가져올 수 있지만, 동시에 엄격한 IRS 규정 준수, 다양한 투자 위험, 그리고 잠재적인 감사 위험 등을 수반합니다. 성공적인 절세 전략 실행을 위해서는 다음과 같은 핵심 고려사항들을 반드시 인지하고 관리해야 합니다.

5.1. 엄격한 IRS 규정 준수의 중요성

정확하고 동시대적인 기록 유지: IRS는 납세자의 주장을 뒷받침할 수 있는 객관적이고 신뢰할 만한 증거를 요구합니다. 특히 적극적 참여 시간, REPS 자격 요건 충족 여부, 비용 지출 내역, 임대 계약 조건, 고객과의 주요 커뮤니케이션 기록 등은 IRS 감사에 대비하여 매우 철저하고 상세하게, 그리고 해당 활동이 발생한 시점에 맞추어(contemporaneously) 기록 및 보관되어야 합니다.1214 자료는 IRC Section 1.469-5T(f)(4)를 인용하며, 납세자가 수행한 서비스와 해당 서비스에 귀속되는 시간을 구체적으로 증명해야 할 의무가 있음을 명시합니다. 이는 단순한 구두 주장이 아닌, 문서화된 객관적 자료에 기반한 증명을 요구함을 의미합니다. 이러한 기록들은 단순한 회계 장부 작성을 넘어, 잠재적인 IRS의 문제 제기에 대한 핵심적인 방어 자료가 됩니다.

각종 테스트 요건의 정확한 이해 및 적용: 단기 임대 허점을 위한 평균 임대 기간 계산 규칙, 적극적 참여(material participation)를 위한 7가지 테스트, REPS 자격을 위한 750시간 및 50% 초과 업무 규칙 등은 매우 구체적이고 때로는 해석이 까다로울 수 있습니다. 이러한 각 요건들을 정확히 이해하고 본인의 상황에 맞게 올바르게 적용하는 것이 중요합니다. 잘못된 해석이나 적용은 의도치 않은 규정 위반으로 이어져 세금 추징 및 가산세 부과라는 심각한 결과를 초래할 수 있습니다.

5.2. 세법 변경 가능성 및 전문가 상담의 필요성

세법, 특히 부동산 관련 세법 규정은 고정불변이 아니며, 정치적, 경제적 상황 변화에 따라 수시로 개정될 수 있습니다. 예를 들어, 6 및 12 자료에서 언급된 보너스 감가상각(bonus depreciation)과 같은 특정 세금 혜택은 과거 Tax Cuts and Jobs Act와 같은 세법 개정을 통해 도입되었지만, 시간이 지남에 따라 그 혜택이 점진적으로 축소되거나 변경될 수 있습니다. 따라서 항상 최신의 세법 규정을 확인하고 이에 맞추어 전략을 수정하거나 조정할 필요가 있습니다.

본 보고서에서 제공하는 정보는 일반적인 세무 원칙과 전략에 대한 이해를 돕기 위한 것이며, 특정 개인의 구체적인 재정 상황이나 투자 결정에 대한 직접적인 법적 또는 세무 자문을 구성하지 않습니다. 개인의 상황에 맞는 최적의 절세 전략을 수립하고 실행하기 위해서는 반드시 미국 공인회계사(CPA)나 세법 전문 변호사와 같은 자격을 갖춘 전문가와 충분한 상담을 거쳐야 합니다. 전문가는 초기 전략 수립 단계에서부터 실현 가능성을 검토하고, 규정 준수를 위한 시스템 구축을 자문하며, 만약 IRS 감사가 발생할 경우 전문적인 대응을 지원하는 등 다층적인 역할을 수행할 수 있습니다. 특히 복잡한 신디케이션 투자 구조의 세무적 의미를 해석하거나, STR 운영 시 적극적 참여 시간 계산 및 기록 방법론에 대한 구체적인 자문을 받는 것이 중요합니다.

5.3. 투자 위험 및 시장 변동성

W2 소득 상쇄라는 세금 혜택에만 집중하여 투자 본연의 위험을 간과해서는 안 됩니다. 모든 부동산 투자는 다음과 같은 다양한 위험을 내포하고 있습니다:

시장 위험: 부동산 시장 상황 변화, 경기 침체, 지역 경제 악화 등으로 인한 부동산 가치 하락 또는 임대 수익 감소 위험.

공실 위험: 예상치 못한 공실 발생으로 인한 임대 수입 중단 위험.

금리 변동 위험: 변동금리 모기지 사용 시 금리 상승으로 인한 이자 부담 증가 위험 또는 재융자 시 불리한 조건 적용 위험.

운영 위험: 예상치 못한 대규모 수리 비용 발생, 관리 문제, 세입자와의 분쟁 등 운영상의 어려움.

유동성 위험: 부동산은 대표적인 비유동성 자산으로, 필요시 신속하게 현금화하기 어려울 수 있습니다.

특히, 부동산 신디케이션 투자는 스폰서의 능력, 경험, 정직성 및 투명성에 크게 의존하는 특성이 있습니다. 스폰서의 잘못된 판단이나 운영 미숙은 투자 실패로 이어질 수 있습니다. 또한, 투자금 회수 기간이 일반적으로 길고, 투자 기간 중 지분 매각이 어려워 유동성이 매우 낮다는 단점이 있습니다.

단기 임대(STR) 사업 역시 고유한 위험을 안고 있습니다. 특정 지역의 단기 임대 시장 경쟁 심화, 지방 정부의 새로운 규제 도입(예: STR 운영 일수 제한, 허가제 강화 등), 계절적 수요 변동에 따른 수입 불안정성, 잦은 손님 교체로 인한 높은 유지보수 비용 발생 가능성 등이 그것입니다.

절세는 투자의 부수적인 혜택일 뿐, 투자 자체의 건전성과 수익성이 담보되지 않는다면 그 의미가 퇴색될 수밖에 없습니다. 따라서 투자 결정 시 세금 혜택과 함께 투자 대상 부동산의 입지, 시장 전망, 예상 수익률, 관련 위험 등을 종합적으로 면밀히 검토해야 합니다.

5.4. 감사(Audit) 위험 관리

단기 임대(STR) 허점이나 부동산 전문가 자격(REPS)을 활용하여 W2 소득을 큰 폭으로 상쇄하는 세금보고 전략은 일반적인 경우보다 IRS의 주목을 받을 가능성이 상대적으로 높을 수 있습니다.14 특히 고소득 납세자가 공격적인 방식으로 손실을 공제하려 할 경우, IRS는 해당 공제의 정당성을 면밀히 검토하기 위해 감사를 실시할 수 있습니다.

따라서 이러한 전략을 사용하는 납세자는 잠재적인 감사 위험에 항상 대비해야 합니다. 이를 위해서는 앞서 강조한 바와 같이, 모든 주장과 공제 항목에 대한 명확하고 충분한 근거 자료(시간 기록, 계약서, 비용 증빙, 업무 내용 등)를 철저히 준비하고 체계적으로 관리해야 합니다. 만약 감사가 시작된다면, 당황하지 말고 준비된 자료를 바탕으로 전문가(CPA 또는 세법 변호사)의 도움을 받아 IRS의 질의에 성실하고 논리적으로 대응하는 것이 중요합니다. 감사 위험을 완전히 피할 수는 없지만, 철저한 준비와 전문가의 조력을 통해 그 위험을 효과적으로 관리하고 불필요한 불이익을 최소화할 수 있습니다.

6. 결론: 현명한 절세 전략 수립을 위한 제언

본 보고서는 W2 소득을 효과적으로 상쇄하기 위한 방안으로 미국 부동산 신디케이션 투자와 단기 임대(STR) 허점, 그리고 부동산 전문가 자격(REPS) 활용 전략에 대해 심층적으로 분석했습니다. 각 전략은 잠재적인 세금 절감 효과를 제공하지만, 동시에 엄격한 IRS 규정, 상당한 시간 투자 요구, 그리고 다양한 위험 요소를 수반합니다. 따라서 성공적인 절세 전략 수립 및 실행을 위해서는 다음과 같은 사항들을 종합적으로 고려하는 현명한 접근 방식이 요구됩니다.

6.1. 핵심 전략 요약 및 W2 소득자와의 적합성 재강조

부동산 신디케이션 투자: 다수의 투자자가 전문가(스폰서)를 통해 대규모 부동산에 간접 투자하는 방식으로, 운영 부담이 적고 소액으로도 참여 가능하다는 장점이 있습니다. 그러나 대부분의 경우 유한책임사원(LP)으로 참여하게 되므로, 투자 활동은 ‘수동적’으로 간주되어 신디케이션에서 발생하는 손실을 W2 소득과 직접 상쇄하기는 매우 어렵습니다. 예외적으로 LP가 신디케이션 운영에 이례적으로 깊이 관여하여 ‘적극적 참여’를 인정받거나, REPS 자격자가 다른 직접 운영 부동산과 정교하게 그룹핑하는 등의 매우 제한적인 상황에서만 W2 소득 상쇄 가능성을 타진해 볼 수 있습니다.

단기 임대(STR) 허점 활용: 특정 요건(평균 임대 기간 7일 이하 또는 30일 이하 + 상당 서비스 제공)을 충족하고, 납세자가 해당 단기 임대 사업에 ‘적극적 참여'(예: 연간 500시간 이상 투입 및 실질적 운영 관여)를 한다면, 발생 손실을 ‘비수동적 손실’로 처리하여 W2 소득과 직접 상쇄할 수 있는 강력한 전략입니다. 그러나 이는 상당한 시간과 노력을 투입해야 하며, IRS의 엄격한 규정(특히 적극적 참여 입증)을 준수하고 철저한 기록 관리를 해야 하는 부담이 따릅니다. 상당한 개인 서비스 제공 시 자영업세가 부과될 수 있다는 점도 고려해야 합니다.

부동산 전문가 자격(REPS) 취득: 연간 750시간 이상 부동산 관련 업무 수행 및 총 개인 서비스 시간의 50% 초과를 부동산 업무에 투입하는 등 매우 까다로운 자격 요건을 충족하면, 모든 임대 부동산 활동에서 발생하는 손실을 W2 소득과 직접 상쇄할 수 있는 가장 포괄적인 혜택을 누릴 수 있습니다. 그러나 이러한 자격 요건은 W2 소득이 주된 소득원인 대부분의 개인에게는 현실적으로 달성하기 매우 어려울 수 있습니다.

결론적으로, 사용자가 초기에 질의한 “부동산 신디케이션 투자 및 단기 임대 허점을 활용하여 W2 소득을 상쇄하는 방법”은, 신디케이션 투자가 LP로서 이루어지는 일반적인 경우라면 직접적인 연계가 매우 어렵습니다. 만약 신디케이션 자체가 STR 사업을 하고 투자자가 그 운영에 적극적으로 참여하거나, 투자자가 REPS 자격을 갖추고 해당 신디케이션 투자를 다른 활동과 효과적으로 묶을 수 있는 매우 특수한 경우가 아니라면, 신디케이션 손실을 W2 소득과 상쇄하기는 어렵습니다. 오히려 STR 허점은 투자자가 직접 부동산을 소유하고 운영하며 적극적으로 참여할 때 W2 소득 상쇄의 현실적인 경로를 제공할 수 있습니다.

6.2. 개인 상황 맞춤형 전략 선택의 중요성

본 보고서에서 제시된 어떠한 전략도 모든 W2 소득자에게 일률적으로 적용될 수 있는 ‘만능 해결책’은 아닙니다. 각 전략의 효과와 실현 가능성은 개인의 구체적인 상황에 따라 크게 달라질 수 있습니다. 따라서 다음과 같은 요소들에 대한 정확한 자기 평가를 바탕으로 신중하게 전략을 선택해야 합니다:

시간 가용성: 단기 임대 사업 운영이나 REPS 자격 유지를 위해 투입할 수 있는 충분한 시간이 있는가?

부동산 관련 전문성 및 경험: 부동산 투자, 운영, 관리에 대한 지식과 경험은 어느 정도 수준인가?

위험 감수 수준: 투자 원금 손실 위험, IRS 감사 위험, 유동성 제약 등을 어느 정도 감내할 수 있는가?

장기적인 재정 목표 및 투자 성향: 단기적인 세금 절감 효과와 장기적인 자산 증식 목표 사이의 균형은 어떻게 설정할 것인가?

하나의 특정 전략에만 의존하기보다는, 개인의 상황에 맞춰 여러 가지 투자 및 절세 도구를 조합하여 분산된 포트폴리오를 구성하는 것이 더 현명한 접근일 수 있습니다.

6.3. 장기적 관점에서의 접근과 지속적인 학습

부동산 투자는 단기적인 시세 차익보다는 장기적인 가치 상승과 안정적인 현금 흐름을 목표로 하는 것이 바람직합니다. 마찬가지로 절세 전략 역시 단기적인 유행이나 편법을 따르기보다는, 장기적인 관점에서 합법적이고 지속 가능한 방법을 모색해야 합니다.

또한, 부동산 시장 상황과 관련 세법 규정은 끊임없이 변화합니다. 따라서 성공적인 투자와 절세를 위해서는 관련 분야에 대한 꾸준한 학습과 정보 업데이트 노력이 반드시 필요합니다. 신뢰할 수 있는 정보 채널을 통해 최신 동향을 파악하고, 필요한 경우 전문가의 자문을 구하는 적극적인 자세가 요구됩니다.

6.4. 최종 권고: 신중한 검토와 전문가 협업

본 보고서에서 제공된 모든 정보는 일반적인 지침과 분석을 제공하기 위한 것이며, 특정 개인에 대한 세무 또는 법률 자문으로 간주되어서는 안 됩니다. 실제 투자 결정이나 세금 신고 전략 수립은 매우 복잡하고 개인별 상황에 따라 큰 차이가 있을 수 있으므로, 반드시 자격을 갖춘 미국 공인회계사(CPA), 세법 전문 변호사 등 전문가와의 충분하고 심도 있는 상담을 통해 진행해야 합니다.

전문가는 개인의 구체적인 재정 상황, 소득 구조, 투자 목표 등을 종합적으로 분석하여 가장 적합한 맞춤형 전략을 제시하고, 잠재적인 위험을 최소화하며, IRS 규정을 완벽하게 준수할 수 있도록 지원할 수 있습니다. 특히 본 보고서에서 다룬 단기 임대 허점이나 부동산 전문가 자격과 같이 IRS의 면밀한 검토 대상이 될 수 있는 전략을 고려할 경우에는 전문가의 사전 검토와 지속적인 자문이 필수적입니다. 신중한 검토와 전문가와의 긴밀한 협업만이 복잡한 미국 세법 환경에서 합법적이고 효과적인 절세 목표를 달성하는 가장 안전하고 확실한 길임을 강조 드립니다.

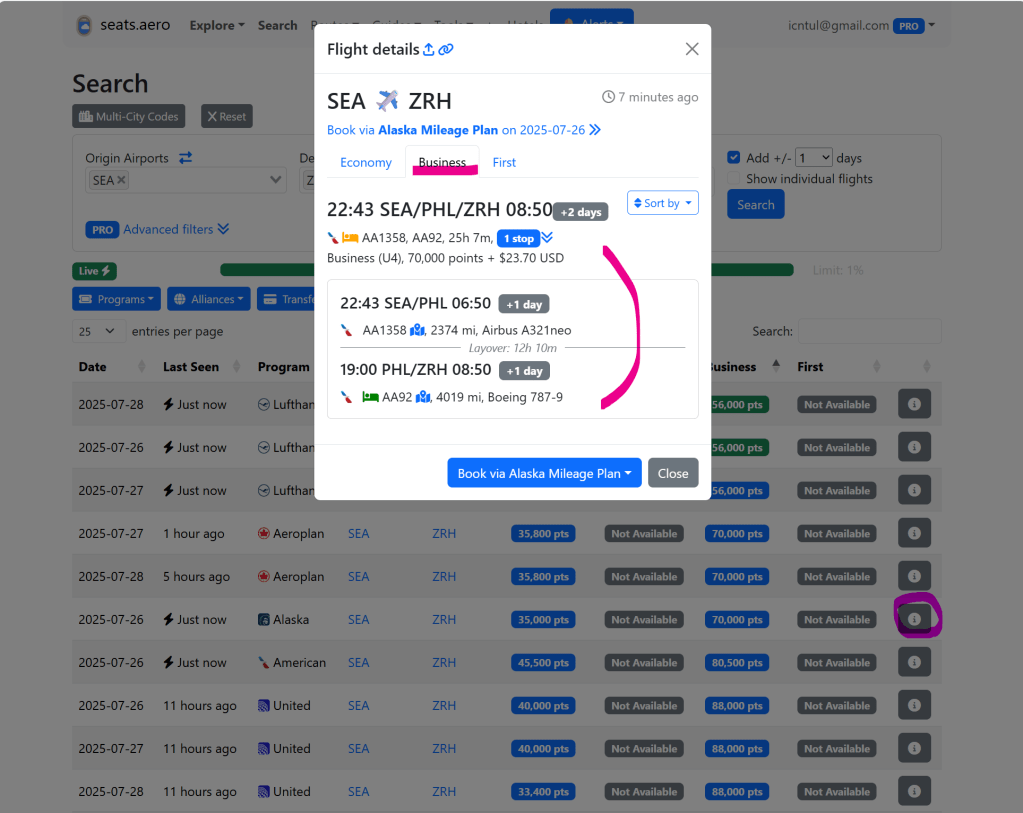

저는 결과적으로 Aeroplan을 통해 Lufthansa의 비지니스 항공권을 발권하였습니다. AMEX MR을 7만 포인트 옮겨서 발권할 수 있었습니다.

Seat.aero가 좋은 점 중의 하나는 Multi-city Code로 검색이 가능하다는 점입니다. 저의 일정을 찾아볼 때 SEA에서 ZRH로 가는 비행기는 찾았지만 오는 비행기는 일정에 맞춰 찾을 수가 없더라구요. 이때 “EUR” 공항 코드로 유럽 전체의 주요 공항을 한꺼번에 검색할 수 있습니다.

돌아오는 항공편은 Frankfurt에서 돌아오는 AA 비지니스 항공권을 Alaska Airlines를 통해서 발권하였습니다. 지난번에 연 BoA의 Alaska 개인 카드의 사인업 보너스인 7만포인트를 사용할 수 있었습니다.

결론

7월말 8월초 성수기임에도 불구하고 Seats.aero 덕분에 비교적 손쉽게 비지니스 마일리지 항공권을 검색하고 발권할 수 있었습니다.